Losaðu þig við þjóðarmorð: hættu með bankanum þínum!

Við skorum á Kanadamenn að skrifa undir heitið um að fjarlægja peningana sína frá bönkum sem fjármagna þjóðarmorð og að endurfjárfesta þá í siðferðilegri valkostum, svo sem staðbundnum lánasamtökum.

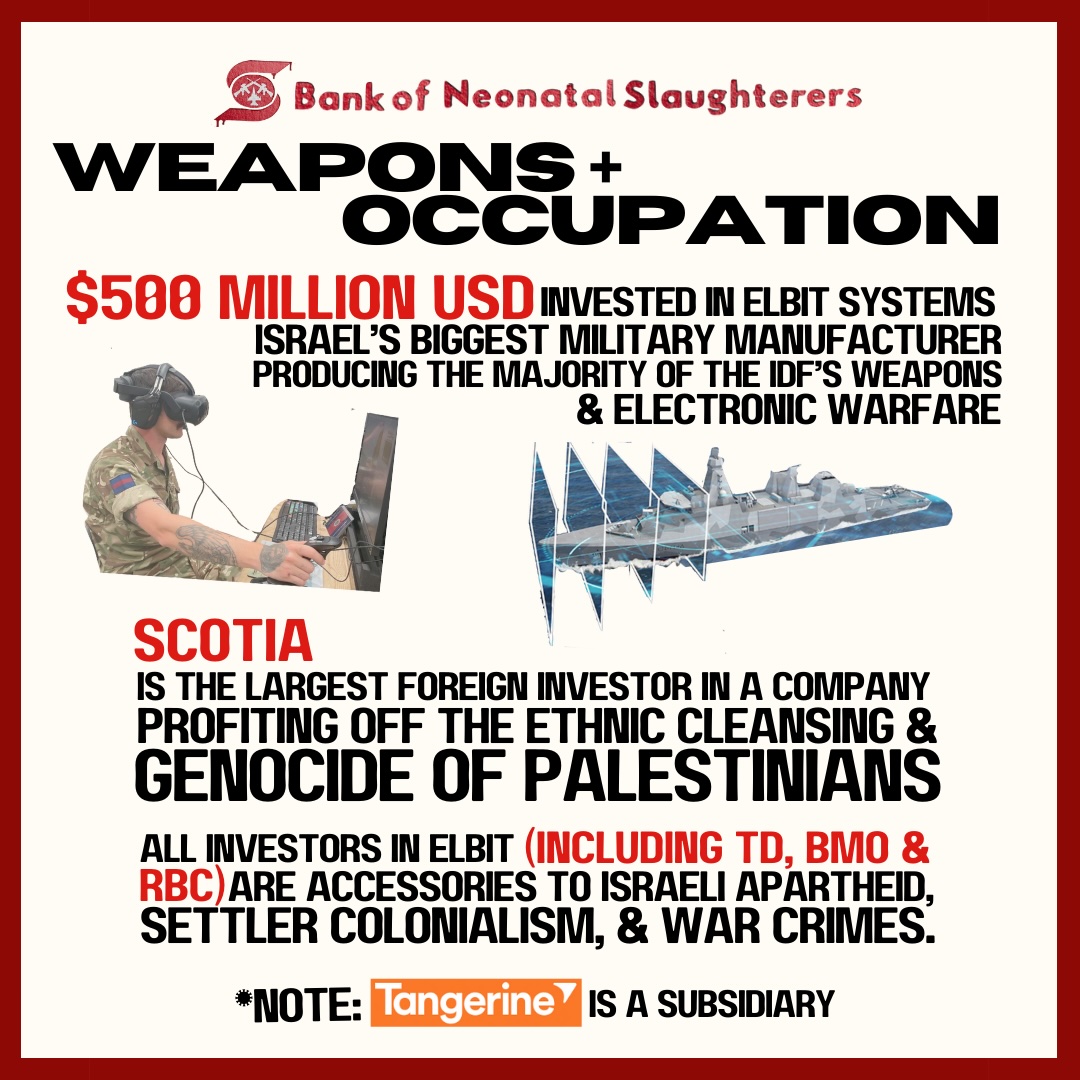

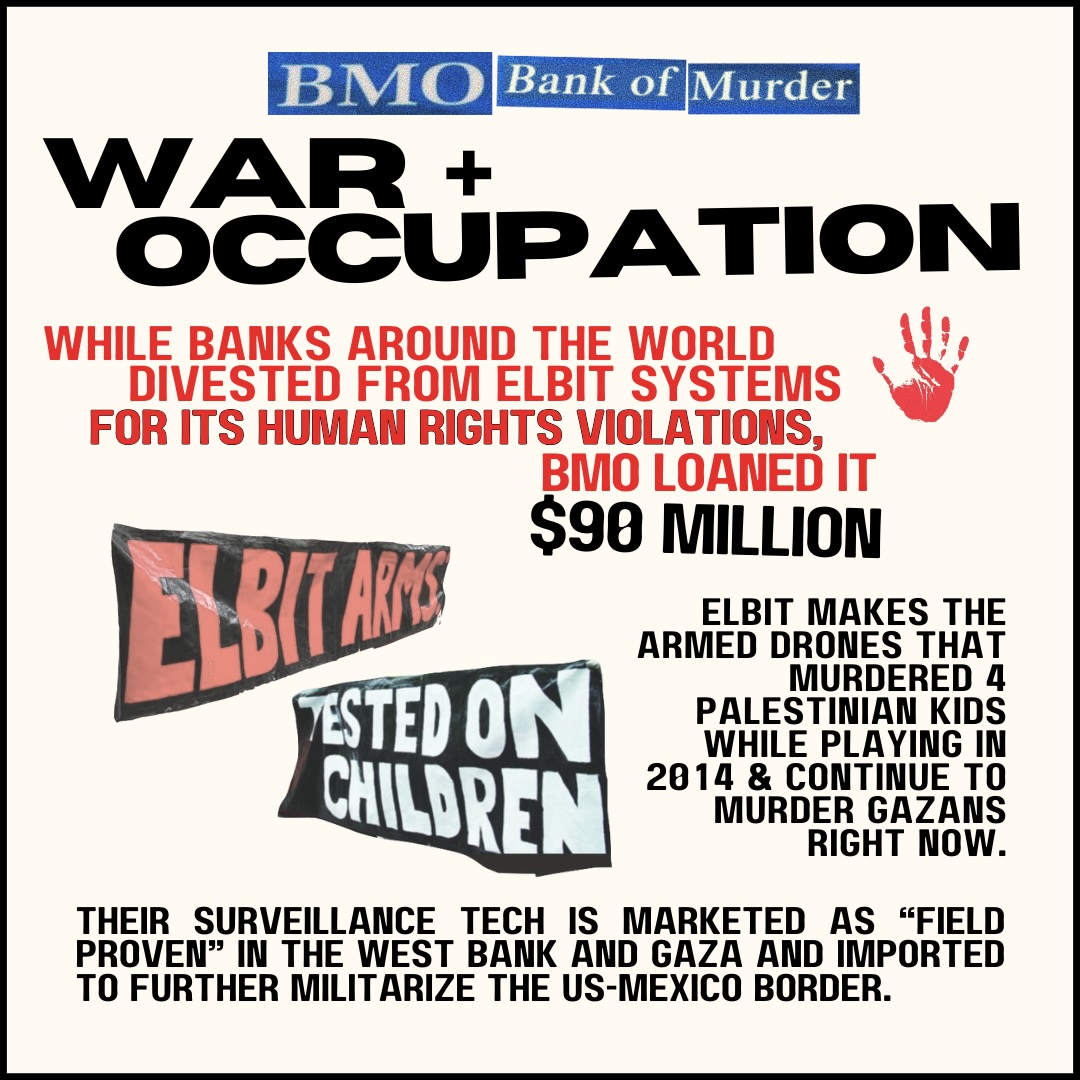

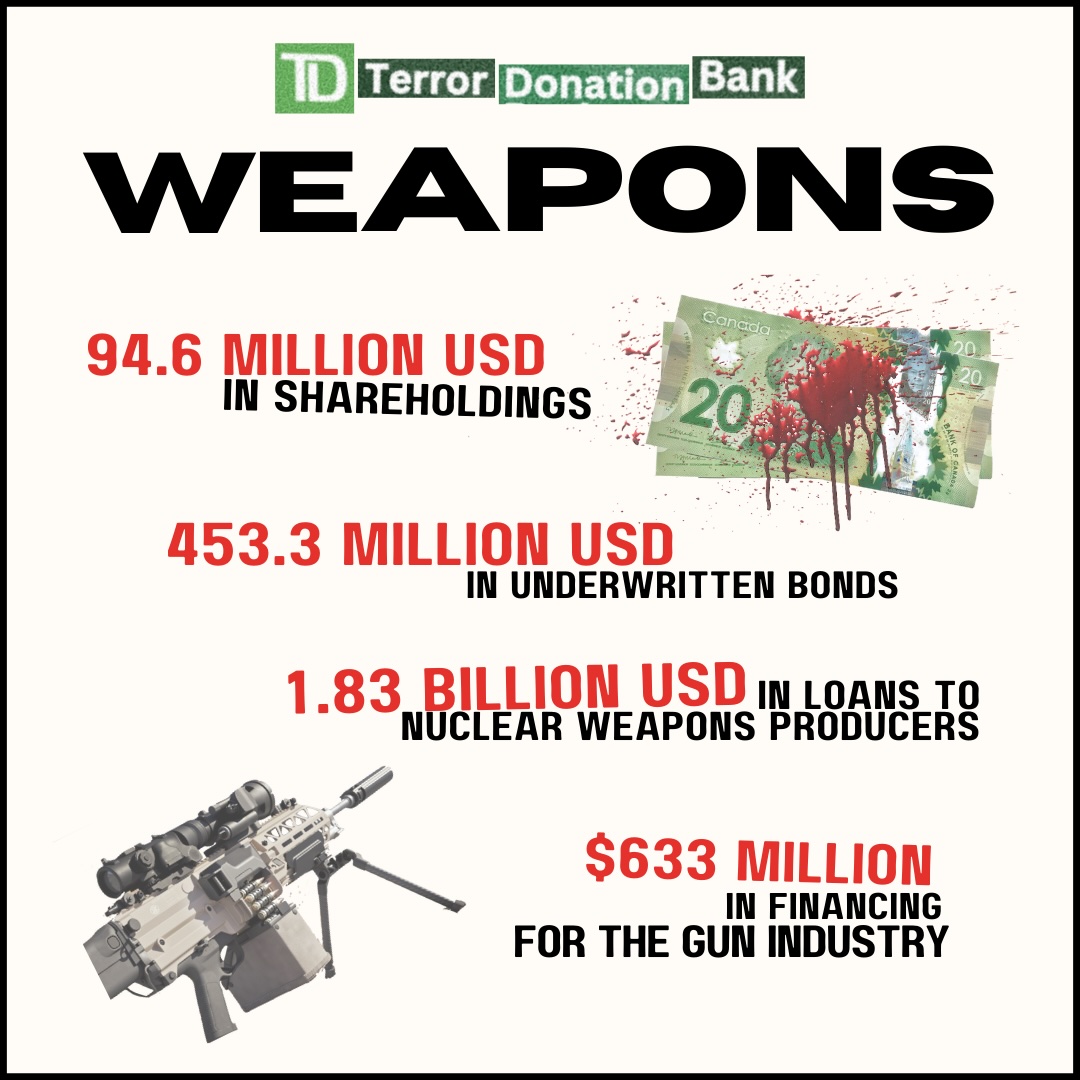

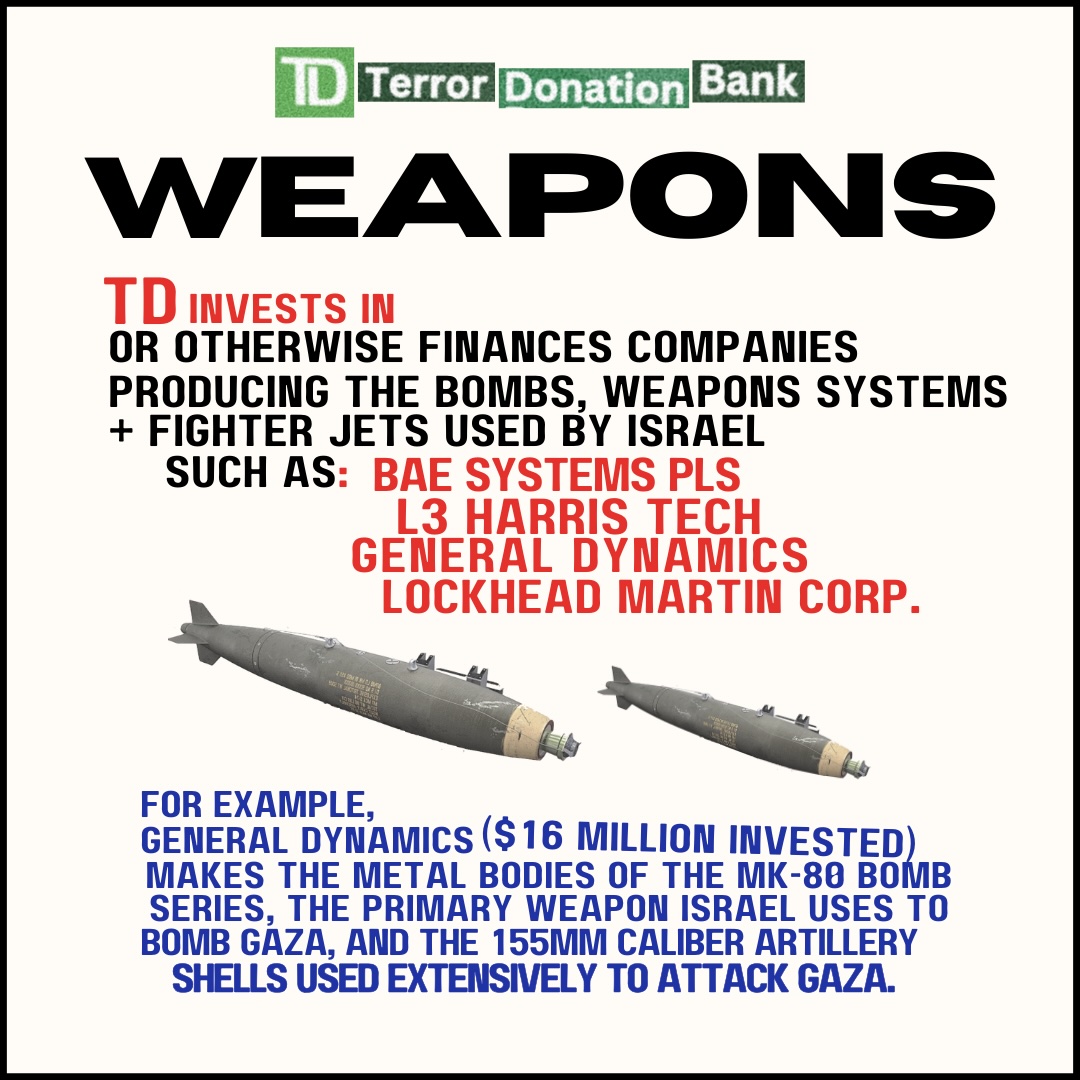

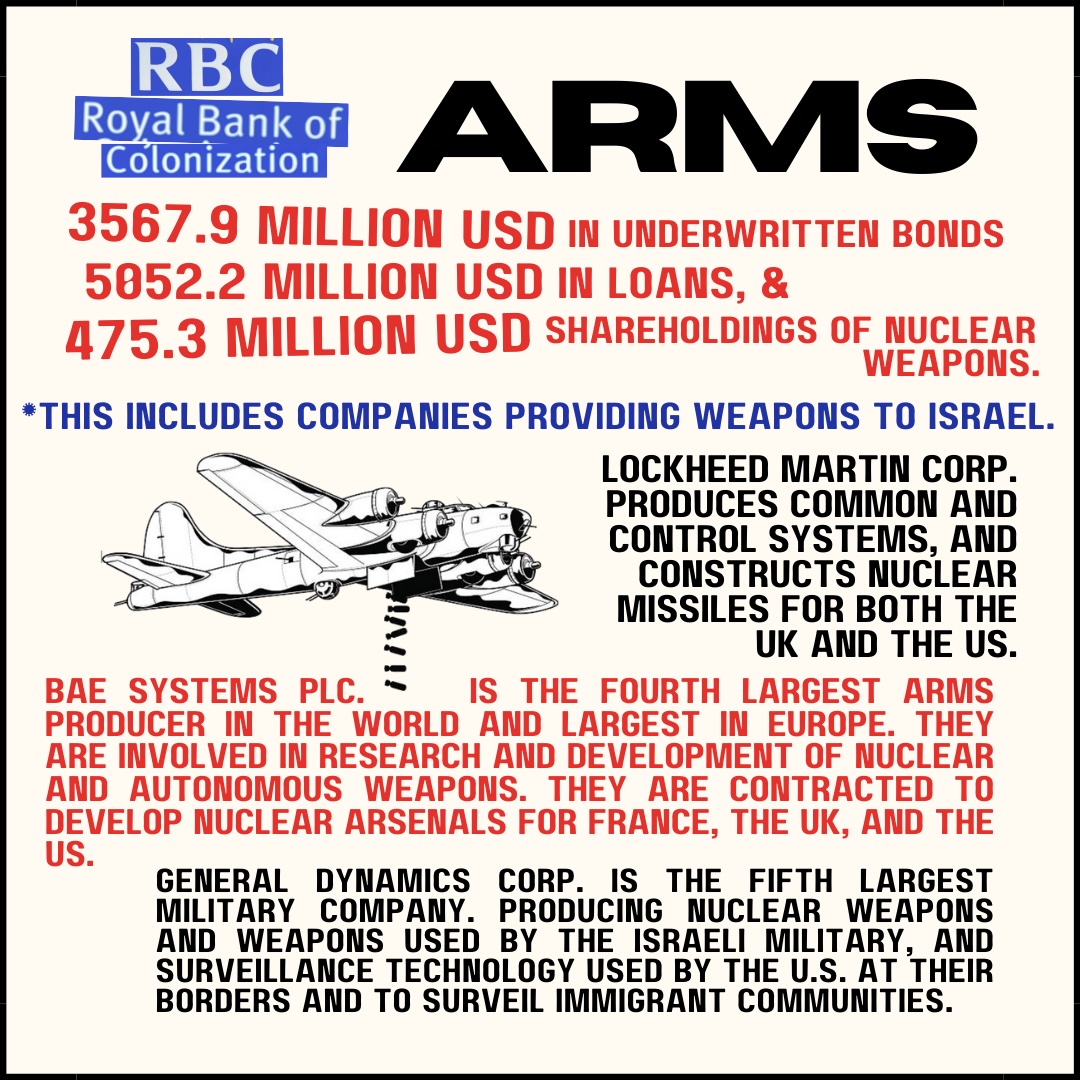

Af hverju að veðja? Til að byrja með, fjárfesta Scotiabank, CIBC, Bank of Montreal, RBC og TD mikið í vopnaframleiðslufyrirtækjum sem beint útvega vopn sem IDF notar í hrottalegu þjóðarmorði á Palestínumönnum. Þeir eru helstu fjármögnunaraðilar loftslagshamfara, hernáms og stríðs um allan heim.

Lestu meira hér að neðan…

OPikkaðu inn á tölvupóstinn okkar á formi hér að ofan til að fá úrræði, viðburði og önnur tækifæri til að tengjast samfélagi fólks sem er skuldbundið til að losa sig við banka og finna siðferðilegri valkosti.

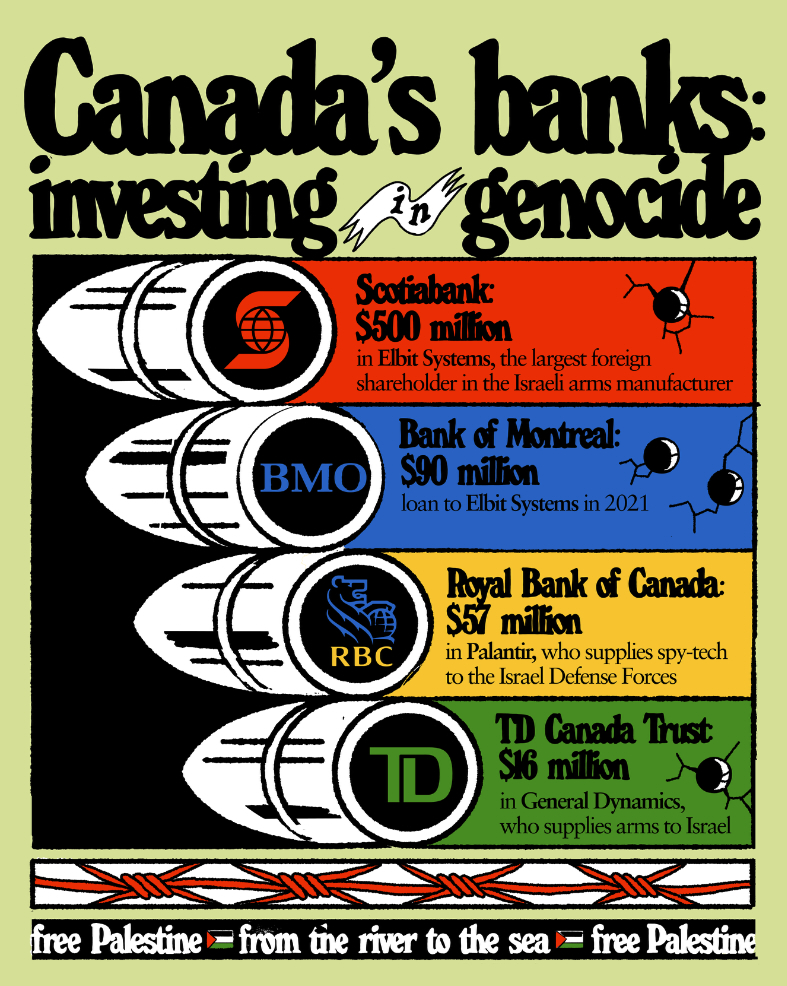

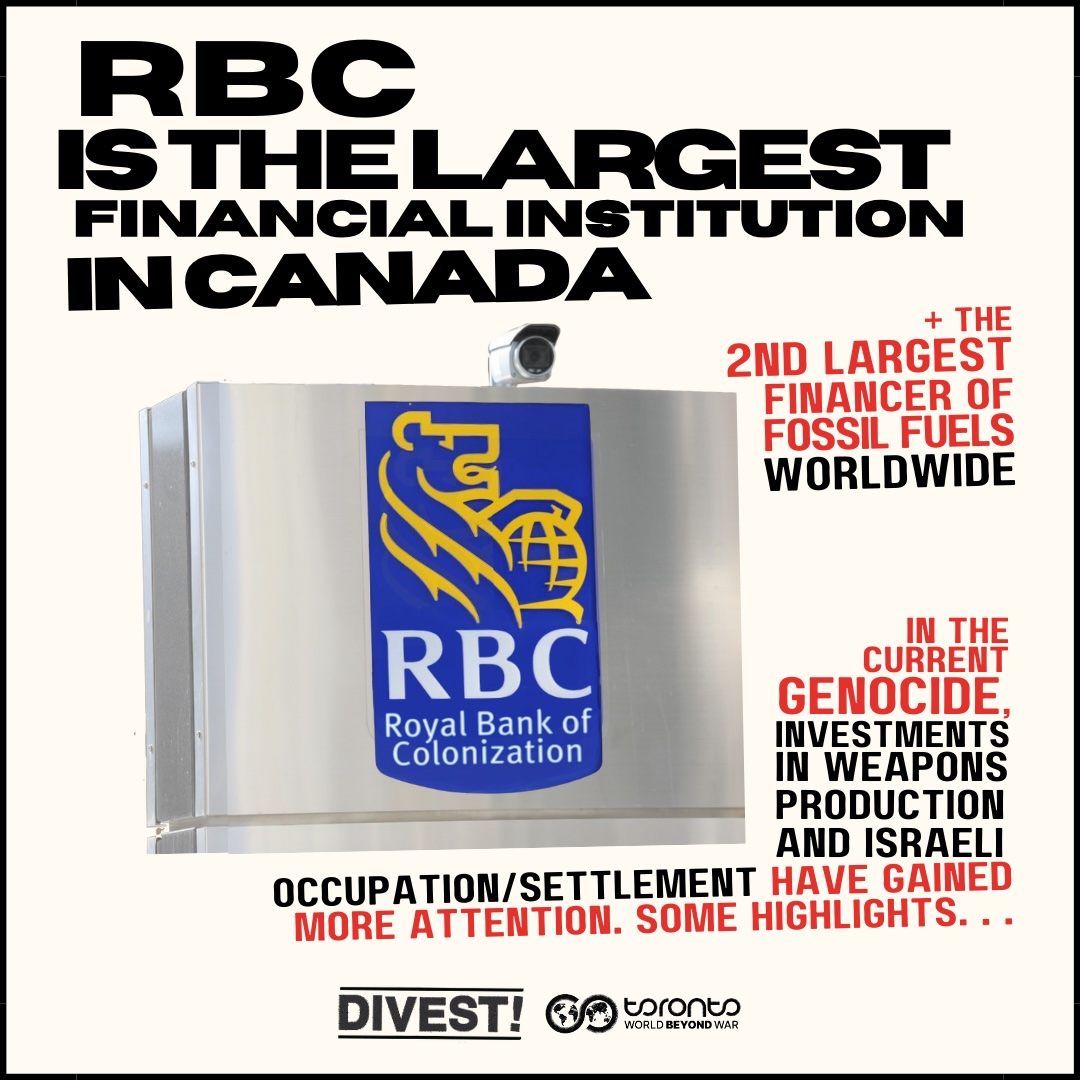

Kanadískir bankar fjármagna fyrirtækin sem vopna ísraelska herinn

Myndin hér að neðan sýnir bara nokkrir af fjárfestingum kanadískra banka í vopnaframleiðslunni sem vopnar Ísrael um þessar mundir. Allir stórir bankar fjárfesta mikið í vopnum, hernaðareftirliti og jarðefnaeldsneytisiðnaði, sem kyndir undir stríði, hersetu og loftslagshamförum um allan heim.

Til dæmis, the Herferð til að afnema kjarnorkuvopn greinir frá því að Kanada sé „fimmta landið með mesta fjárfestingu [í kjarnorkuvopnaframleiðendum] með samtals 26,383,000,000 USD í fjárfestingar… Átakanlegt, það er næstum 1 milljón dollara á hvern Kanadamann!“ Stóru bankarnir (og Desjardins) eru meðal hæstu fjárfestanna í þeirri tölu.

Samkvæmt Bankabraut, Scotiabank (dótturfyrirtæki inniheldur Tangerine), BMO, Manulife og RBC styðja öll fjárhagslega ólöglegar landnemabyggðir Ísraela á hernumdu palestínsku svæði með hlutabréfum í ísraelskum bönkum. Ennfremur hefur kanadískum bönkum ekki tekist að losa sig við 112 fyrirtæki sem skráð eru í Gagnagrunnur Sameinuðu þjóðanna yfir fyrirtæki sem eru samsek um ólöglegar landnemabyggðir Ísraela á hernumdu Palestínu.

Hvert er hlutverk bankans míns?

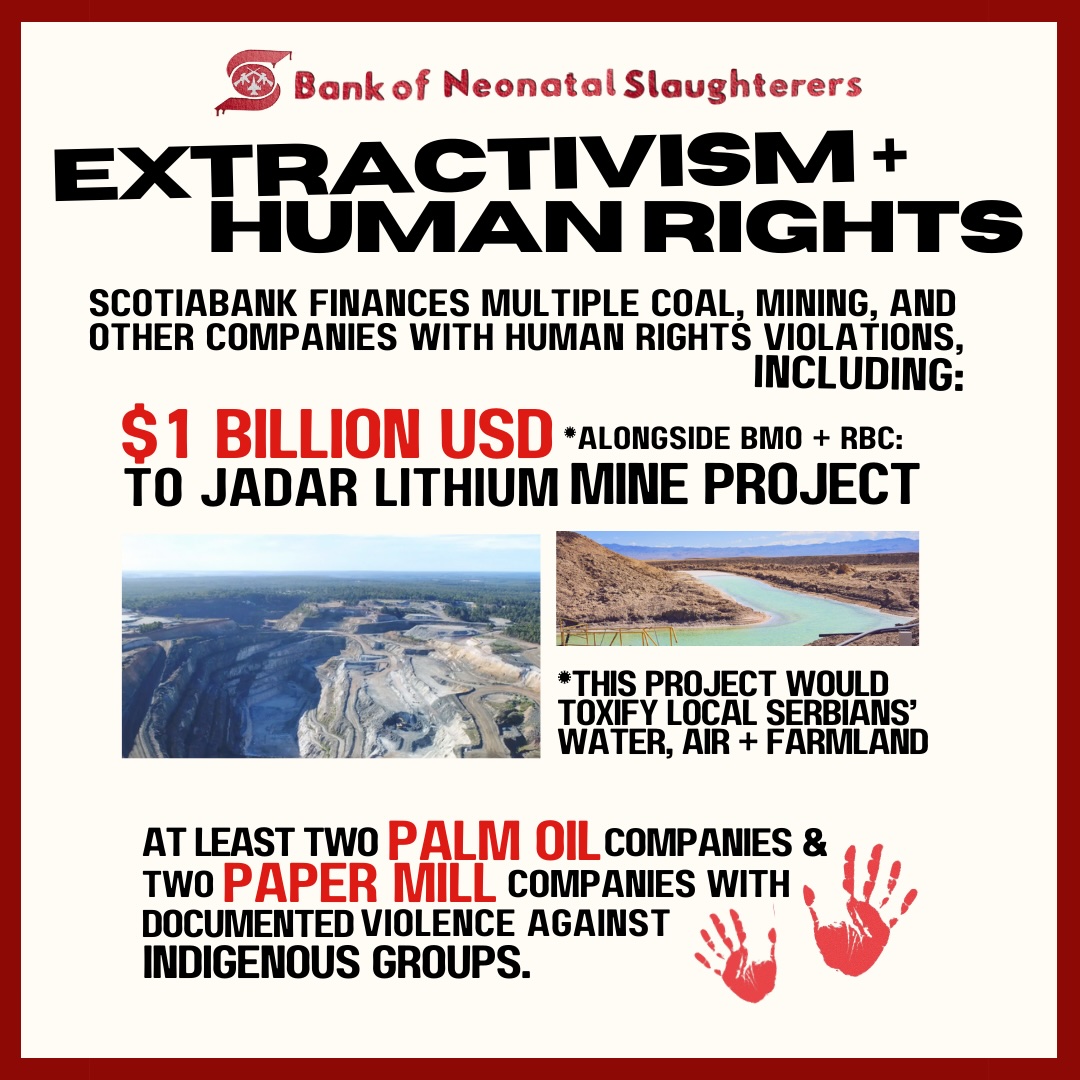

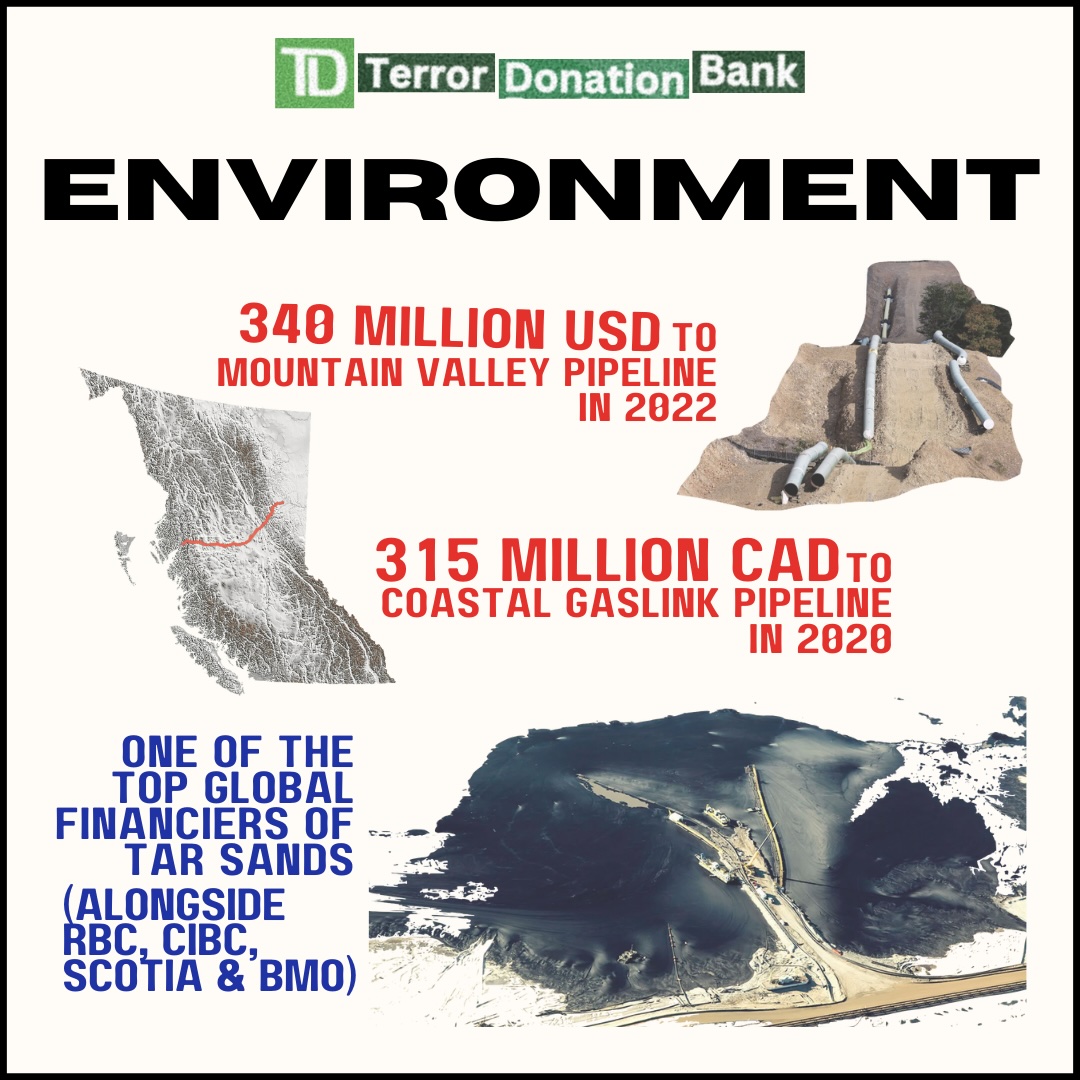

Loftslagsslys og brot á réttindum frumbyggja

Bankar og fjárfestingarfyrirtæki reyna oft að hagræða okkur með frammistöðu, yfirborðslegum eða beinlínis tvísýnum frumkvæði sem segjast vernda loftslagið (grænþvottur), vinna með samfélögum frumbyggja (rauðþvottur), eða hafa félagsleg áhrif (höggþvottur). En eins og Matt Price, framkvæmdastjóri Investors for Paris Compliance, sagði nýlega: „Í besta falli eru sjálfbær fjármál eins og þau eru stunduð af stóru bönkum Kanada nú 2 trilljón dollara lyfleysa. Í versta falli er það grænþvottur á kolefnisfrekum fyrirtækjum, villandi fyrir fjárfesta og almenning.“

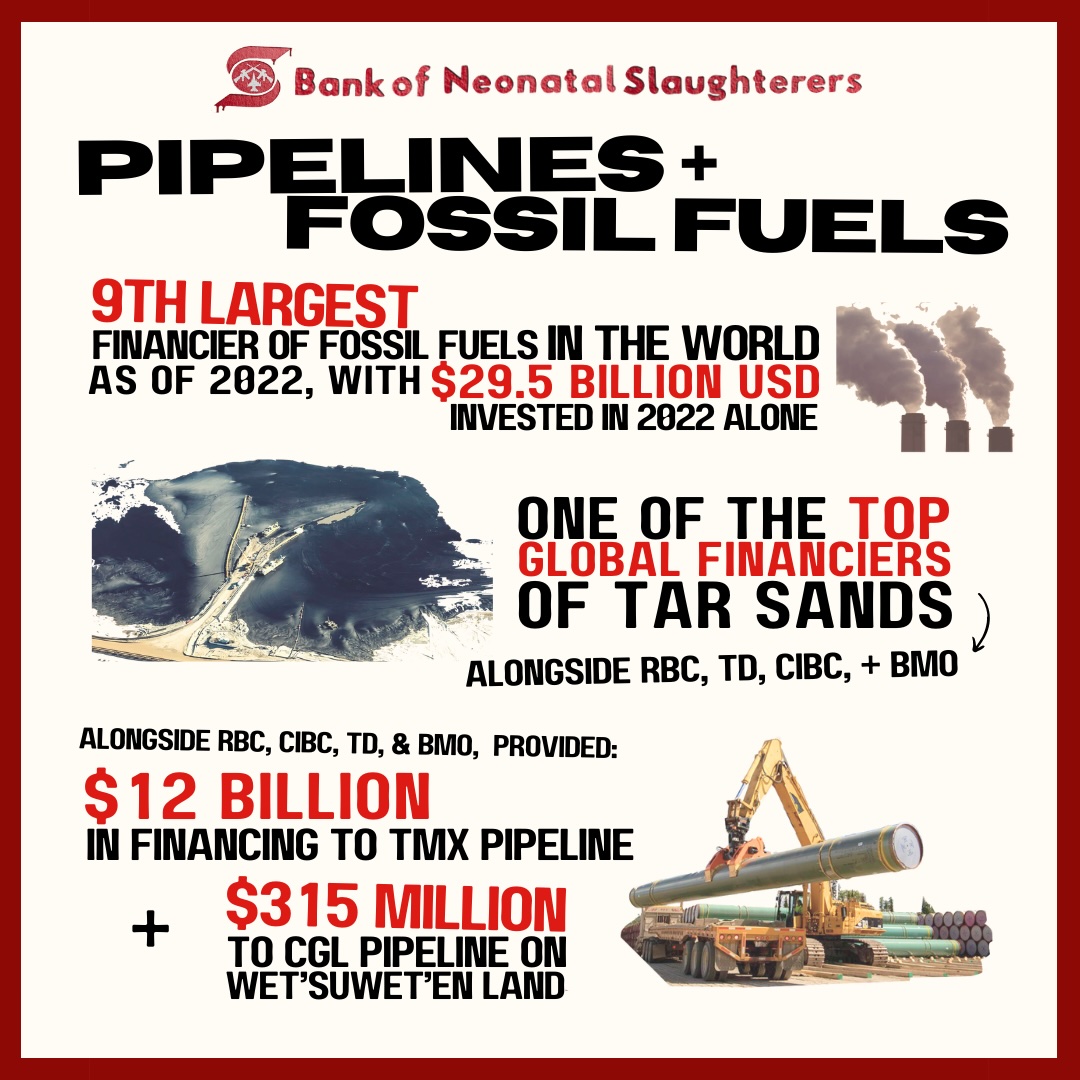

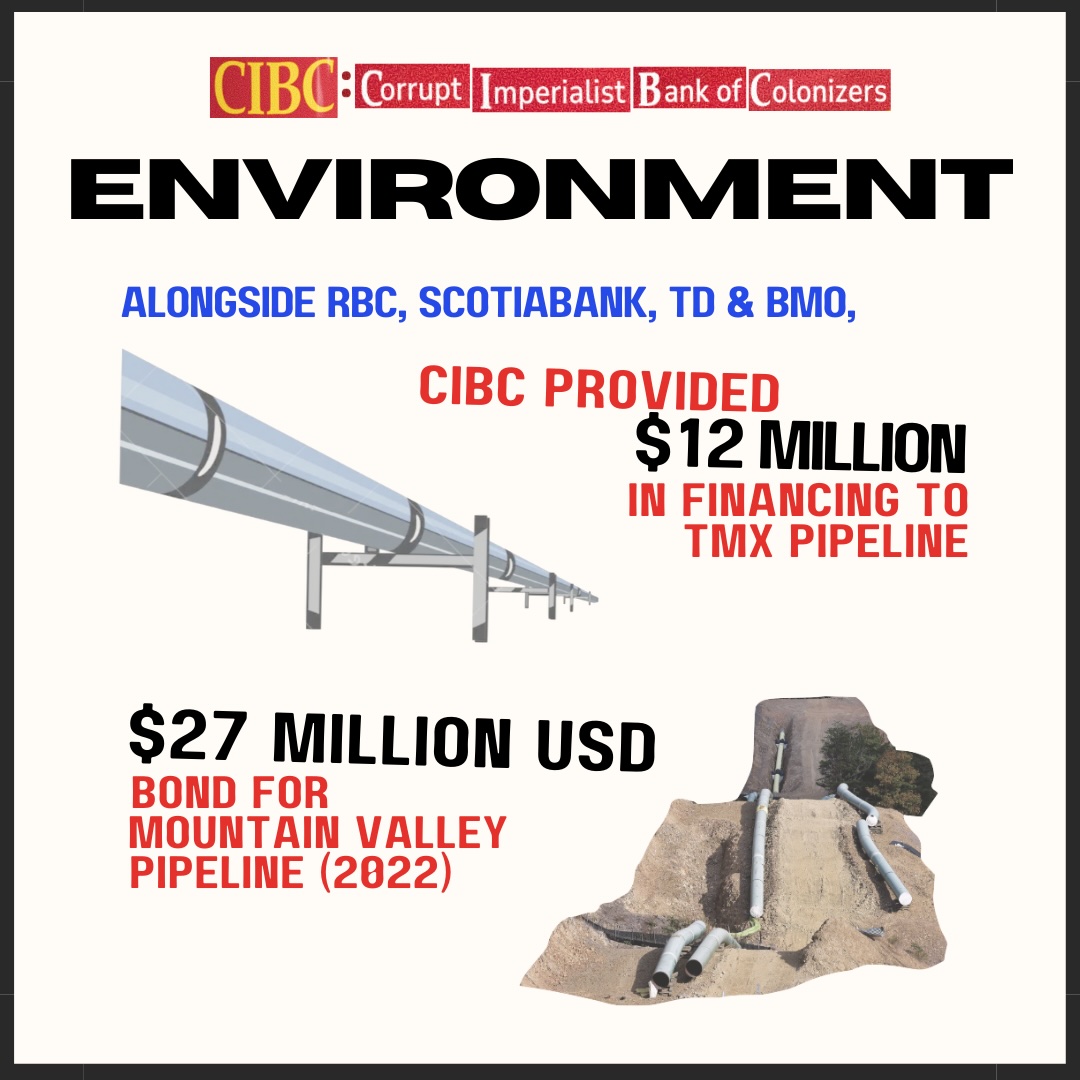

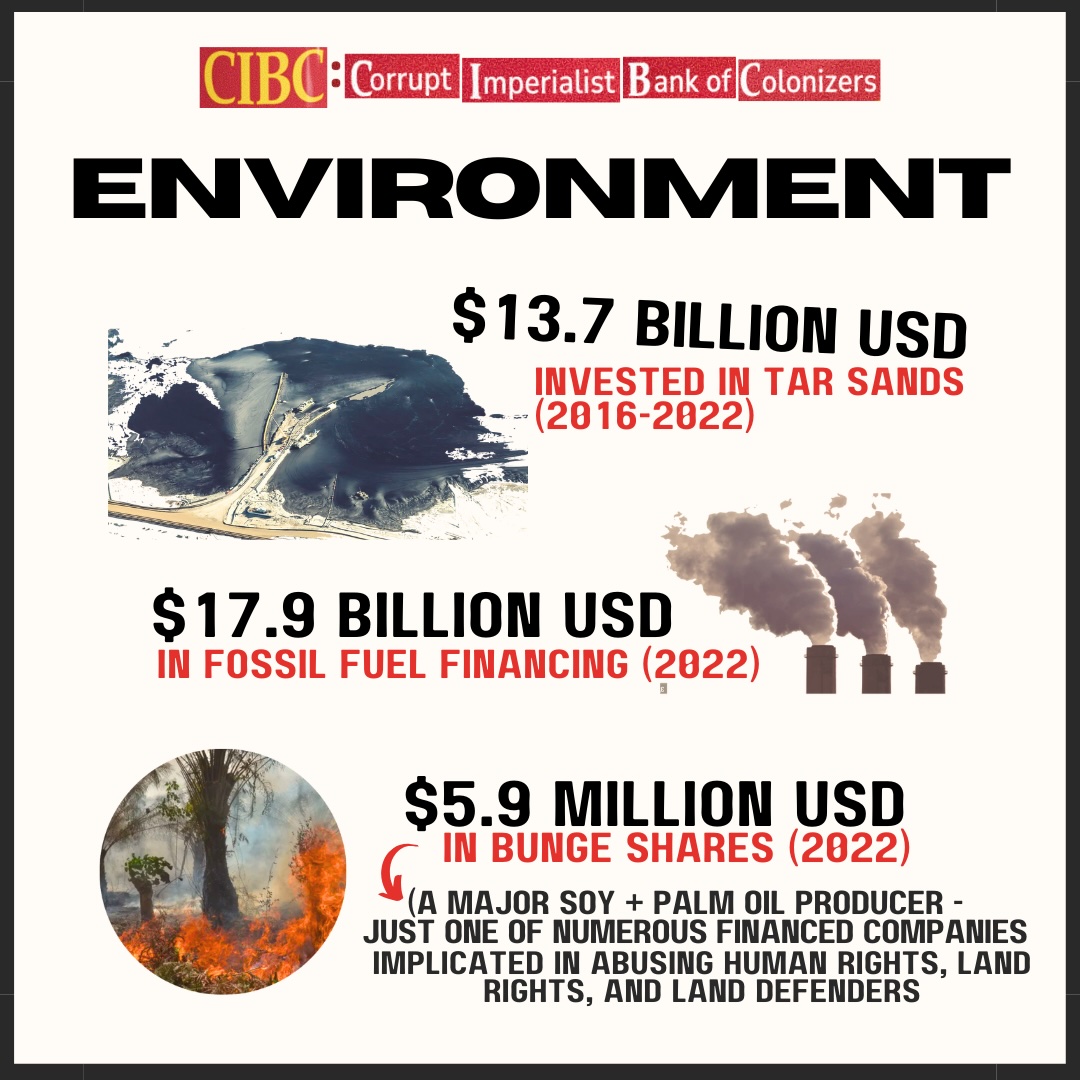

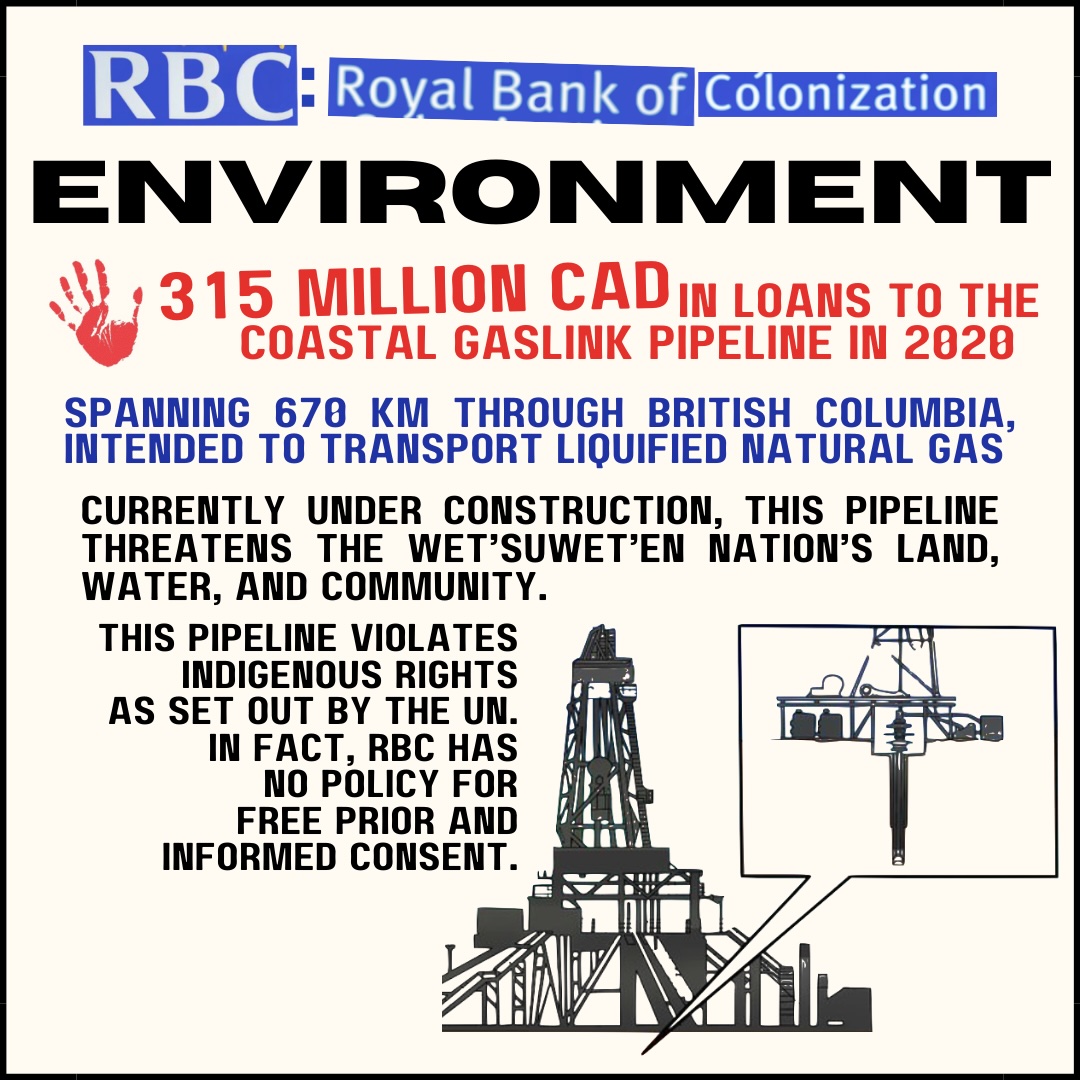

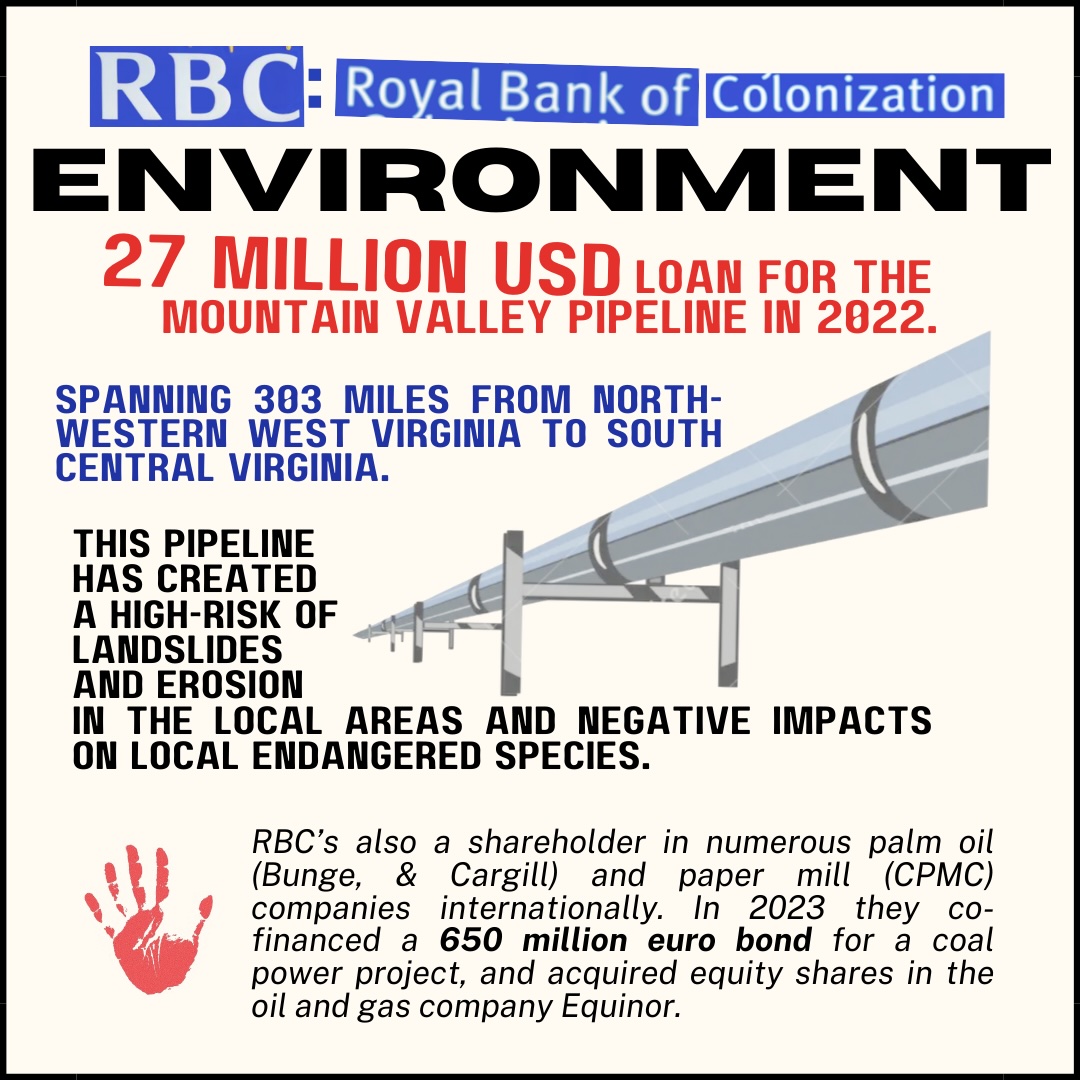

Frá því að kanadískir bankar skrifuðu undir Parísarsamninginn um loftslagsmál árið 2016 hafa þeir orðið 5 af 6 stærstu alþjóðlegu fjármálafyrirtækjum tjörusands — þetta nemur rúmlega 700 milljörðum dollara í fjárfestingar. RBC einn er stærsti fjármögnunaraðili jarðefnaeldsneytis um allan heim.

The Yellowhead stofnunin hefur tekið eftir því að stóru fimm kanadísku bankarnir skorti marktæka útfærslu á ókeypis, fyrirfram og upplýstu samþykki (réttur frumbyggjasamfélaga sem lýst er í UNDRIP). Hinn hömlulausi „rauðþvottur“ þar sem bankar fela sig fyrir utan „sjálfseignarvottunarferli og óljósar meginreglur um samfélagsábyrgð fyrirtækja“ á meðan þeir halda áfram að fjármagna verkefni sem brjóta í bága við réttindi frumbyggja á stöðum eins og Standing Rock, Wet'suwet'en Yintah, og meðfram fjallstækkuninni.

Sannfærður um að það sé kominn tími til að halda áfram?

Afsal er öflug leið til að láta banka vita að við samþykkjum ekki að peningar okkar séu notaðir til að fjármagna þjóðarmorð, mannréttindabrot, landnám og eyðileggingu loftslags. Sameiginlega erum við að auka þrýsting á kanadíska banka um að selja, en endurfjárfestum peningana okkar í betri heimi - a world beyond war.

Af hverju eru lánafélög betri valkostur við banka?

Lánafélög og Caisse populaires (Quebec) eru í eigu aðildarfélaga, samvinnufjármálastofnanir. Þetta þýðir að þeir eru í eigu og stjórnað af fólkinu sem notar þá, og bjóða upp á leiðir til ábyrgðar sem ekki eru tiltækar hjá bönkum. Sum lánasamtök skila hagnaði til félagsmanna sem arð, lækkuð gjöld, hærri sparnaðarvextir eða lægri lánsvextir. Hagnaður er einnig oft gefinn eða fjárfestur í staðbundin samfélagsverkefni.

Hjá lánafélögum ertu meðlimur/hluthafi, ekki bara viðskiptavinur. Þetta þýðir að þú færð að segja um hvernig stofnunin er rekin, þar á meðal jöfn atkvæði (óháð reikningi þínum eða fjárfestingarstærðum) til að kjósa stjórn sjálfboðaliða. Þetta lýðræðislega ferli og skýr samfélagsáhersla lánasamtaka gera þau almennt að siðferðilegri valkost, en bjóða upp á margar af sömu vörum og þjónustu (persónulegum og viðskiptalegum) og stórir bankar! Peningarnir þínir eru verndaðir og ríkistryggðir, alveg eins og í banka.

Notaðu þetta gagnvirka kort til að finna lánafélag nálægt þér! https://ccua.com/about-credit-unions/find-a-credit-union/

Notaðu þetta ítarleg leiðarvísir frá vinum okkar á Change Course og For Our Future um hvernig á að flytja peningana þína úr banka og velja það lánafélag sem hentar þér best. Þeir hafa líka sett saman nokkrar upplýsingar um stefnu lánasamtaka um jarðefnaeldsneyti.

Leitanlegur gagnagrunnur Bank Green gefur þér skýrslu um umhverfisáhrif banka og helstu lánafélaga.

Lánasambönd/caisse populaires eru ekki ónæm fyrir siðlausum fjárfestingum eða venjum eins og grænþvotti, rauðþvotti og höggþvotti. Sem dæmi má nefna að mikið er fjárfest í Desjardins Jacobs verkfræði, sem styður nútímavæðingu kjarnorkuvopna. Þó að það sé alvarleg vonbrigði, ekki láta hugfallast! Sem meðlimir við höfum meira vald og leiðir til að halda lánasamböndum okkar til ábyrgðar. Spyrðu hvort þeir hafi eða muni skuldbinda sig til að útiloka fjárfestingar í:

- jarðefnaeldsneyti og námuvinnslu

- vopn, fangelsi og löggæslu

- fyrirtæki sem skráð eru í Gagnagrunnur Sameinuðu þjóðanna yfir fyrirtæki sem eru samsek um ólöglegar landnemabyggðir Ísraela á hernumdu Palestínu

- fyrirtæki sem skráð eru af BDS bandalagið

- fyrirtæki sem brjóta á réttindum frumbyggja, sem lýst er í UNDRIP

Með því að gerast meðlimur hjá lánasamtökum/caisse populaires losarðu þig ekki aðeins við bönkum sem munu alltaf setja hagnað yfir fólk, þú verður líka enn einn talsmaður fjármálastofnana sem miða að samfélaginu. Þegar þú hefur skipt skaltu fylla út okkar fljótleg, nafnlaus könnun að segja okkur frá því! Þetta hjálpar okkur að fylgjast með sameiginlegum áhrifum.

Virkar það yfirþyrmandi að skipta um algjörlega núna? Það er í lagi!

Fyrst skaltu skrifa undir loforð um að skuldbinda þig til að flytja peningana þína eins fljótt og þú getur.

Þú getur byrjað á því að flytja hluta af sparnaði þínum út úr bankanum þínum og inn í staðbundið lánafélag. Að flytja eingreiðslu sparnaðar mun lenda í bankanum þínum þar sem hann finnur fyrir því. Láttu bankann vita hvers vegna þú heldur áfram! Við höfum lagt drög að a brotabréf til að hjálpa þér.

Það er frekar einfalt að skipta yfir sparnaði og tékkareikningum í lánafélag/caisse populaire, en fjármunirnir og hlutabréfin sem þú ert persónulega fjárfest í í gegnum Allir fjármálastofnun gæti verið erfið. Hér eru nokkrar leiðir til að kanna…

Vita í hverju þú ert fjárfest

Ertu með uppfærðan lista yfir núverandi hlutabréfaeign þína og/eða sjóði sem þú hefur fjárfest í? Þú getur beðið fjármálaráðgjafa þinn um þetta ef þú ert með slíkan. Fyrir sjóði sem stofnun hefur umsjón með (td RRSP hópi í gegnum vinnuveitanda) getur þetta verið aðgengilegt á netinu eða þú getur beðið um það frá stofnuninni.

Næst skaltu skoða þessi fyrirtæki! Mörg tæki eru tiltæk til að athuga hvort fjármunir eða fyrirtæki séu fjárfest í vopnum, kjarnorku, fjöldafangelsum, hernámi, landamærum og eftirliti eða jarðefnaeldsneyti:

Ekki ánægður með þessar fjárfestingar? Losaðu þig!

Þú gætir valið mismunandi valkosti eftir aðstæðum þínum og fjárfestingu. Ef þú ert einstaklingsbundinn í siðlausum sjóði eða fyrirtæki, þá er það auðveldara að laga vegna þess að þú hefur stjórn! Talaðu við fjármálaráðgjafa þinn um harðar útilokanir (td „Ég vil ekki fjárfesta í neinum fyrirtækjum sem taka þátt í vopna-, fangelsis-, jarðefnaeldsneytis- eða námuiðnaðinum og ég vil útiloka þau 112 fyrirtæki sem skráð eru í gagnagrunni SÞ sem samsekir stríðsglæpum Ísraela").

Íhugaðu að valkostir „ábyrgrar fjárfestingar“ geta falið í sér fjárfestingar í ríkisstjórnum, „grænum“ fyrirtækjum og bönkum sem styðja stríð, hernám, eftirlit osfrv. Þú mátt spyrja um og útiloka hvað sem er — það er þinn peninga!

Ef stofnunin þín býður upp á erfiða sjóði skaltu þrýsta á hana að losa sig við tiltekna sjóði og bjóða upp á siðferðilega sjóði, eða biðja sjóðsstjórann um að fjarlægja vandamál fyrirtæki úr sjóðum (ef þau eru bara nokkur). Þetta er öflug hreyfing — athugaðu hvort þú getir unnið með öðrum til að hringja í þessi stofnanasímtöl! Þrýstu á að stofnanir og sjóðsstjórar stofni skýr og sérstakur stefnur um hvað þær útiloka og taka með í fjárfestingum. Athuga https://worldbeyondwar.org/divest/ fyrir verkfærasett og dæmi um árangursríkar söluherferðir sem miða að stofnunum, borgum og skólum!

Er lífeyrissjóðurinn þinn fjárfestur í stríðsglæpum? Fyrir flesta Kanadamenn er það algerlega. Skoðaðu söluherferðir okkar sem miða að Kanadísk lífeyrisáætlun og Lífeyrisáætlun kennara í Ontario.

Fjárfestu in Eitthvað sem þér getur liðið vel með!

Val þitt um að fjárfesta er jafn öflugt og val þitt um að selja! Ef þú hefur einstaklingsráð yfir fjárfestingum þínum, geta sum verkfærin/gagnagrunnanna sem taldir eru upp hér að ofan hjálpað þér að finna fjárfestingar sem þér getur liðið vel (td. https://fossilfreefunds.org/).

Íhuga a fjárfestingarstefna um áhrif samfélagsins sem dælir fjármagni inn í staðbundin verkefni með félagslegum og/eða umhverfislegum ávinningi. Það setur umboð og sjálfsákvörðunarrétt samfélaga í forgang sem oft eru útilokuð frá hefðbundnum fjárfestingum.

Segðu fjármálaráðgjafa þínum hvað þú vilt fjárfesta in og hvaða möguleika þeir hafa. Þú gætir viljað leita að fjármálaráðgjafa sem sérhæfir sig í samfélagsábyrgum fjárfestingum. Ekki vera hræddur við að spyrja spurninga, vera nákvæmur og vera ákafur—þetta eru þínir peningar, ekki þeirra!

Hvað með húsnæðislánið mitt?

Við getum ekki sagt þér hvað er best að gera varðandi húsnæðislán eða önnur lán í gegnum banka. Tímasetning og athugun á þessu verður í hverju tilviki fyrir sig. En það er örugglega þess virði að skoða - að losa veð þitt er an sérstaklega kraftmikil hreyfing! Nýi lánveitandinn þinn, eins og lánafélag, gæti jafnvel hjálpa til við að standa straum af kostnaði sem tengist breytingunni. Talaðu við lánasamtök um áhuga þinn á að færa húsnæðislánið þitt yfir og sjáðu hvað þau geta boðið.

Slittu upp með bankanum þínum vefnámskeið

Þann 20. mars 2024 Toronto World BEYOND War stóð fyrir stuðningsborðsumræðum til að hjálpa til við að byggja upp skilning á:

1) Leiðir kanadískir bankar fjármagna nýlendustefnu, hernám, stríð og loftslagsslys. Þar á meðal með sérstakri áherslu á hlutdeild kanadískra banka í nýlendustefnu landnema og þjóðarmorð á skjaldbökueyju og Palestínu.

2) Hvernig þú getur fært fjárhagsreikninga þína og fjárfestingar í siðferðilegri valkosti, svo sem lánafélög í eigu aðildarfélaga.

3) Úrræði til að finna sameiginlegan stuðning til að losa sig við ofbeldi og endurfjárfesta í betri framtíð fyrir alla!

Þakka þér fyrir ótrúlegu nefndarmenn okkar Eve Saint, Karen Rodman og Tim Nash.