Desenvolupar-se del genocidi: Trenca amb el teu banc!

Demanem als canadencs que signin el compromís de retirar els seus diners dels bancs que financen el genocidi i que els reinverteixin en alternatives més ètiques, com ara les cooperatives de crèdit locals.

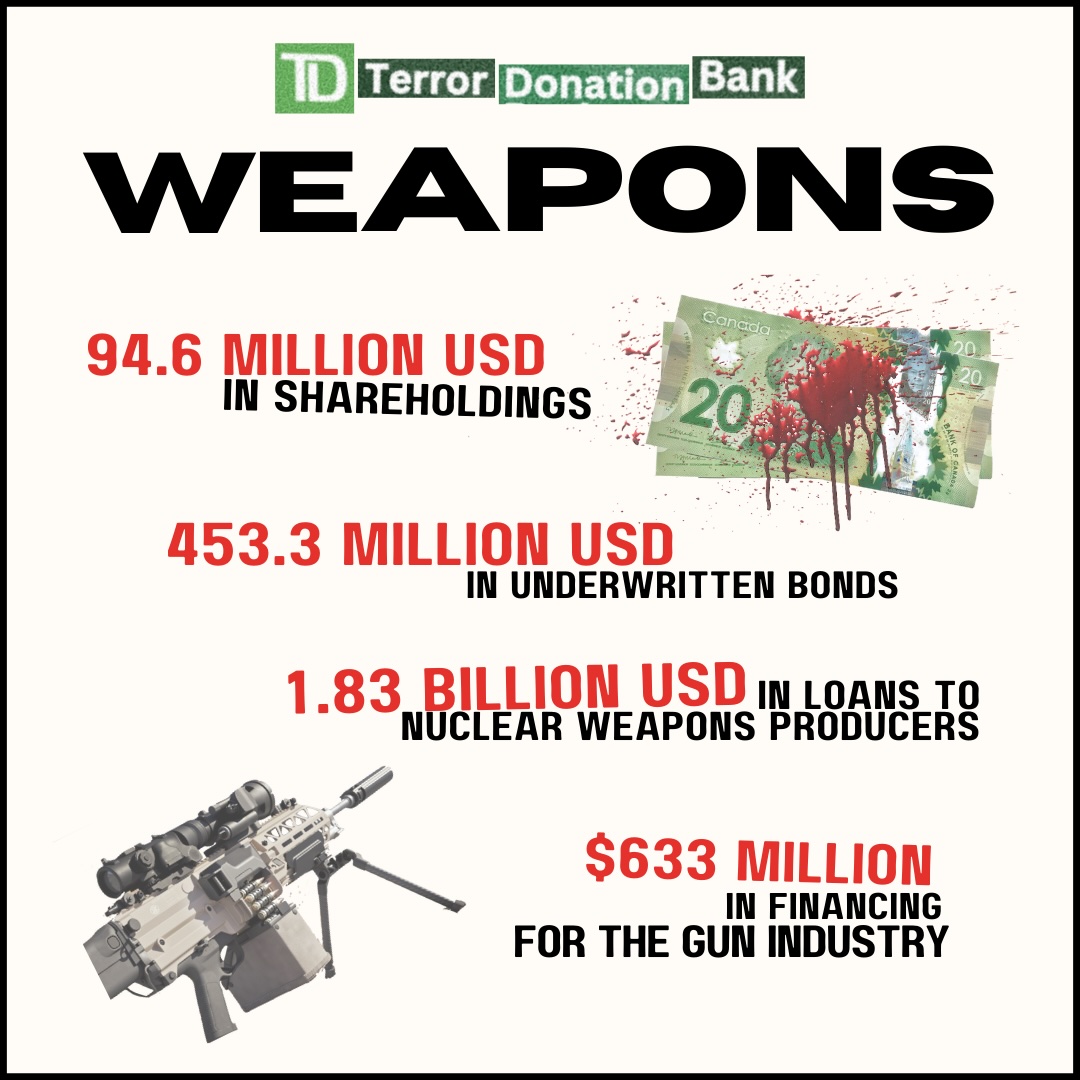

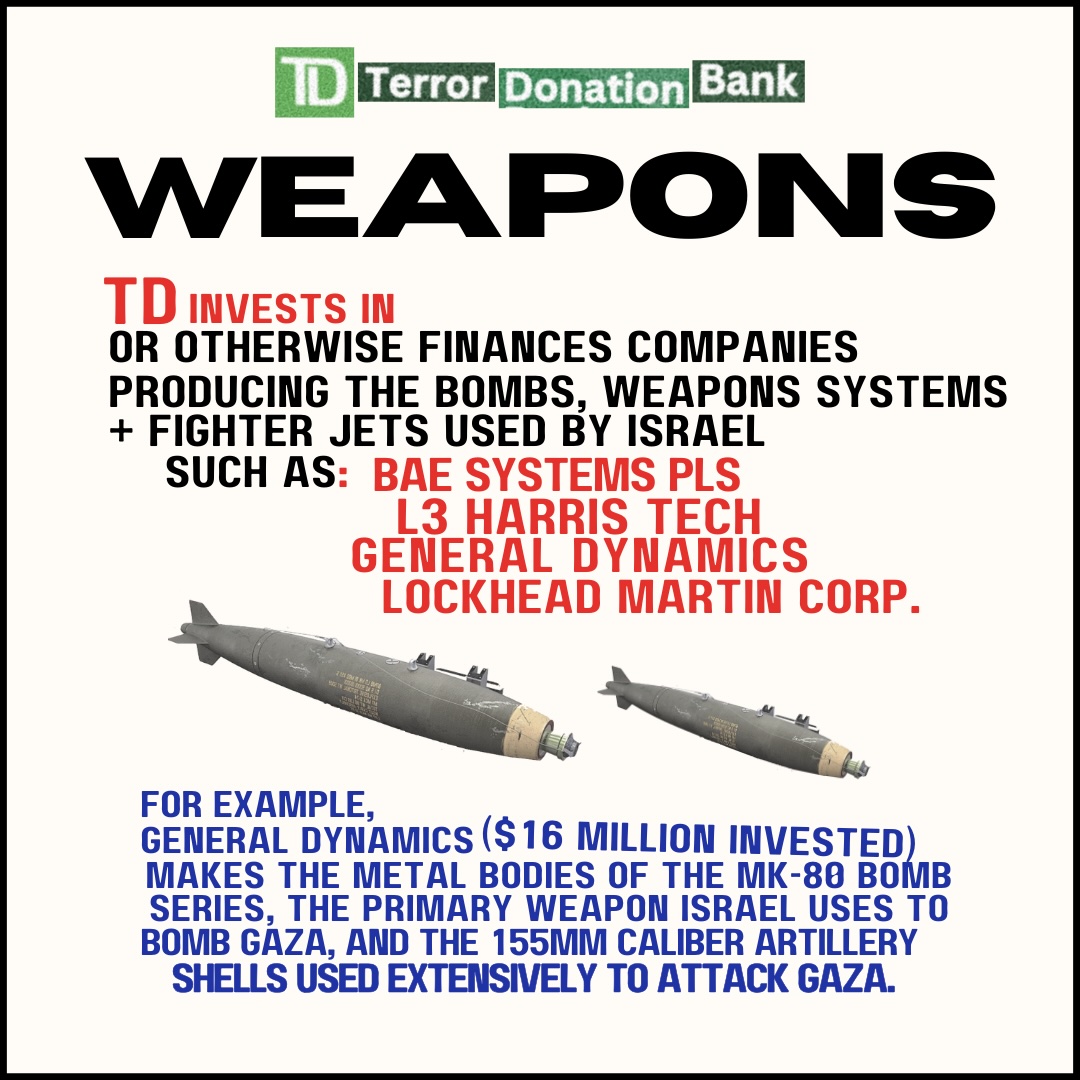

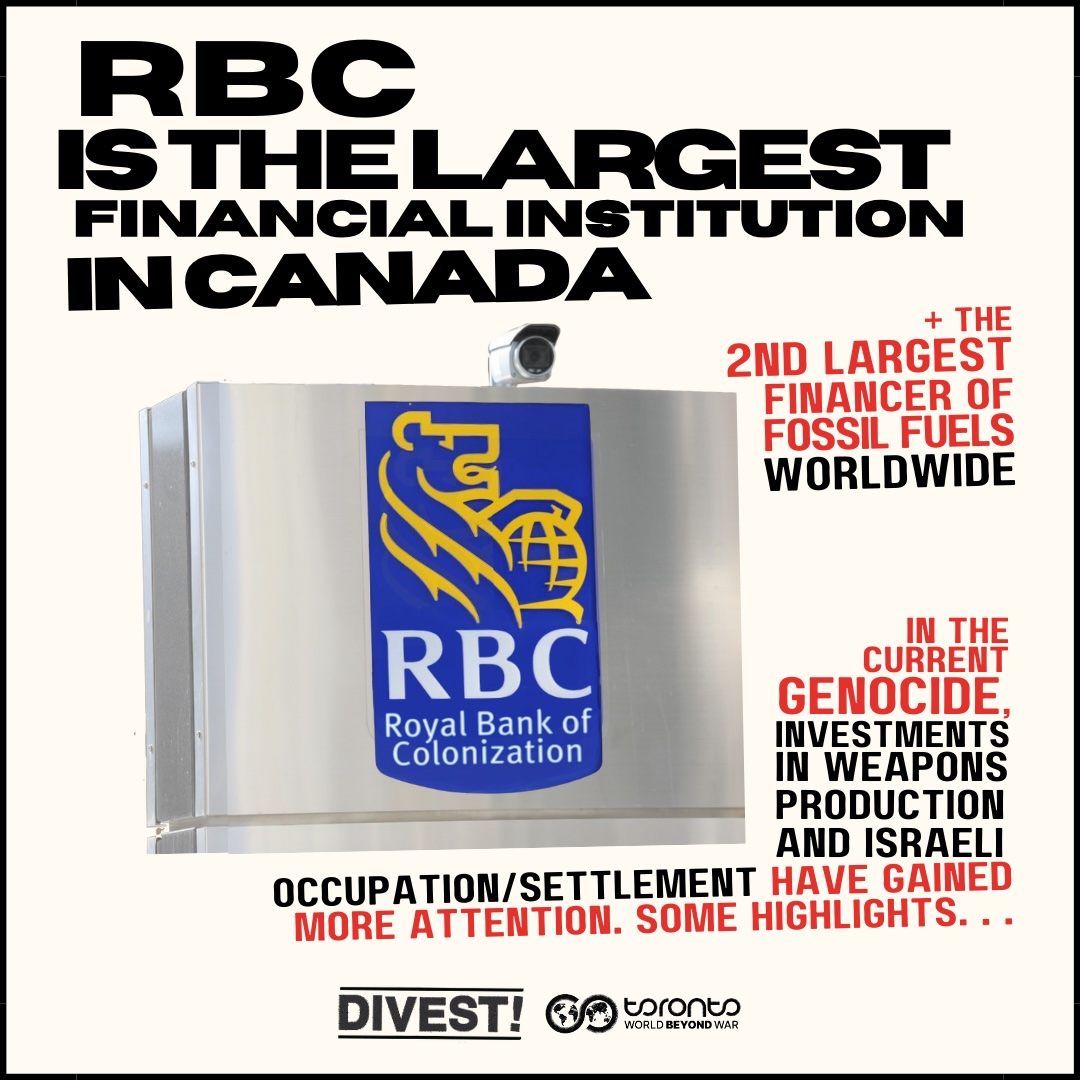

Per què comprometre's? Per començar, Scotiabank, CIBC, Bank of Montreal, RBC i TD inverteixen molt en empreses de fabricació d'armes que subministren directament les armes que les FDI estan utilitzant en el brutal genocidi dels palestins. Són els principals finançadors del desastre climàtic, l'ocupació i la guerra a tot el món.

Llegeix més a continuació...

Oaccediu als nostres correus electrònics en el formulari anterior per rebre recursos, esdeveniments i altres oportunitats per connectar amb una comunitat de persones compromeses a desinvertir dels bancs i a trobar alternatives més ètiques.

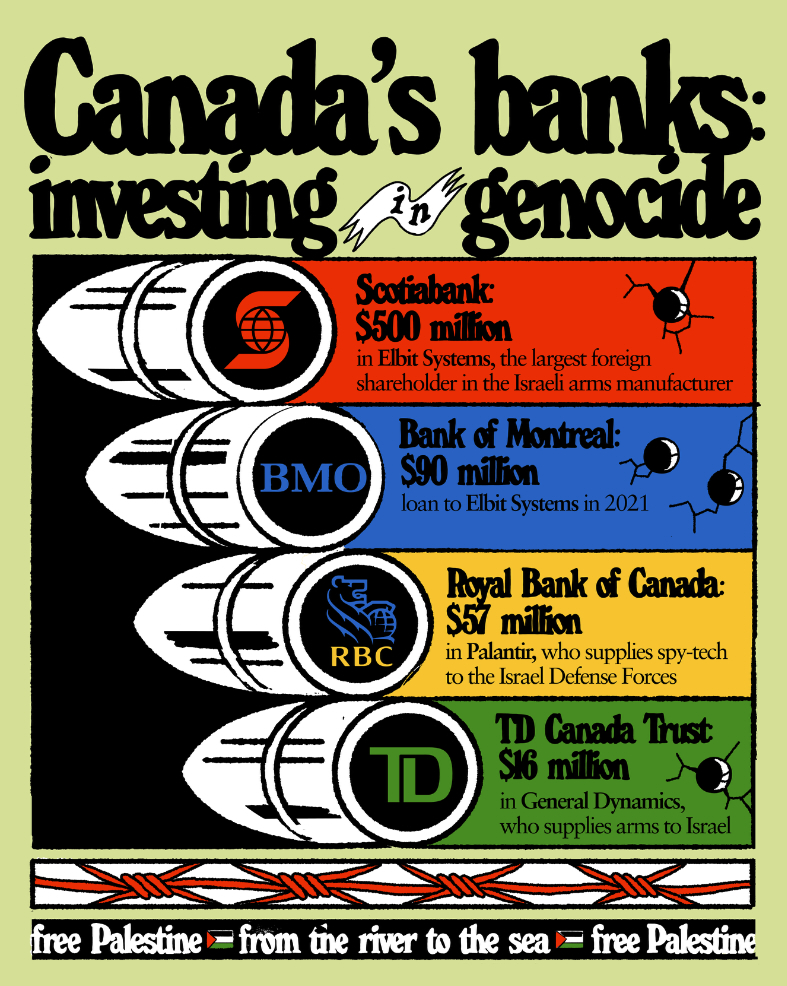

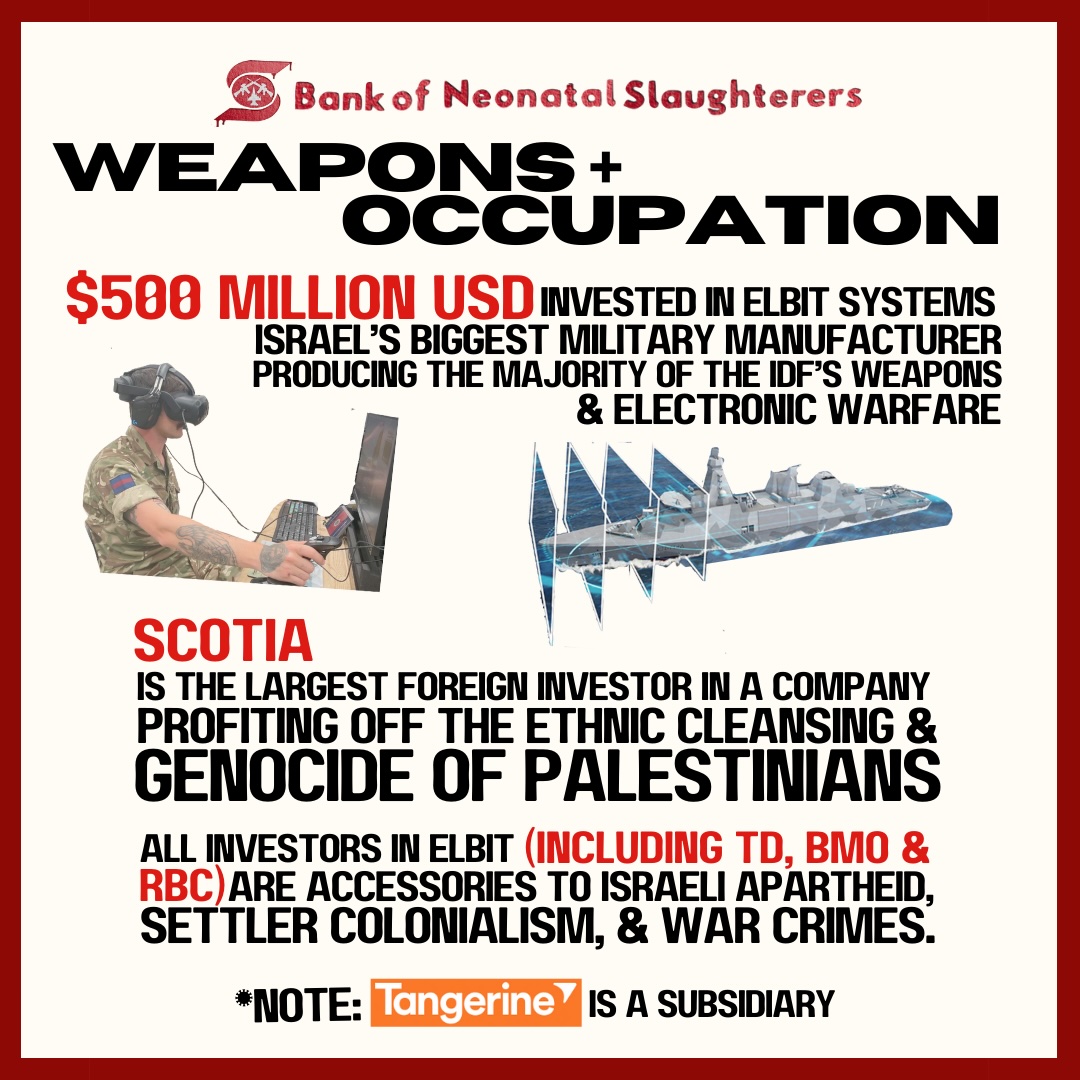

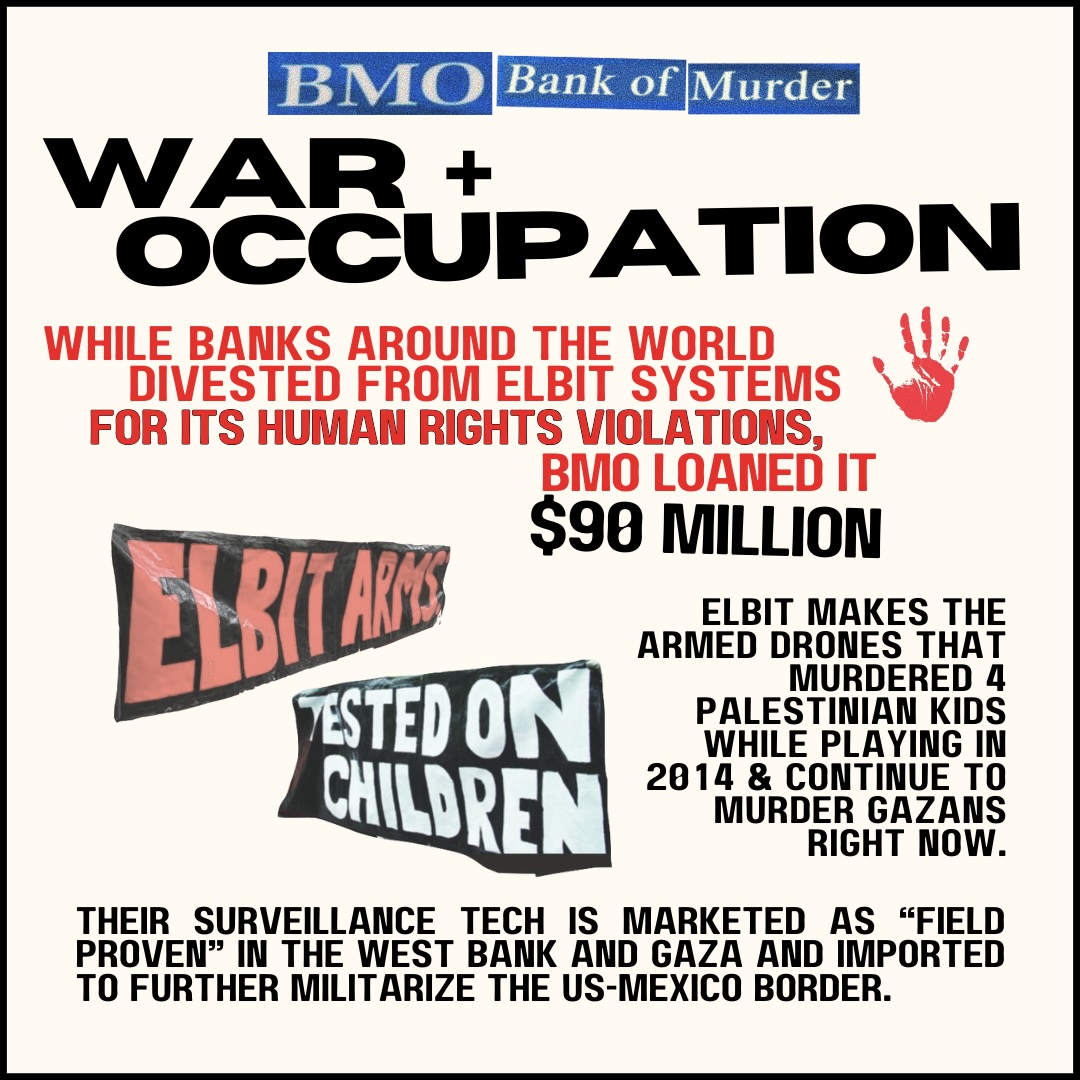

Els bancs canadencs estan finançant les empreses que armen l'exèrcit israelià

El gràfic següent mostra només una mica de les inversions dels bancs canadencs en la fabricació d'armes que actualment arma Israel. Tots els grans bancs invertir molt en armes, vigilància militar i indústries de combustibles fòssils, alimentant la guerra, l'ocupació i el desastre climàtic a tot el món.

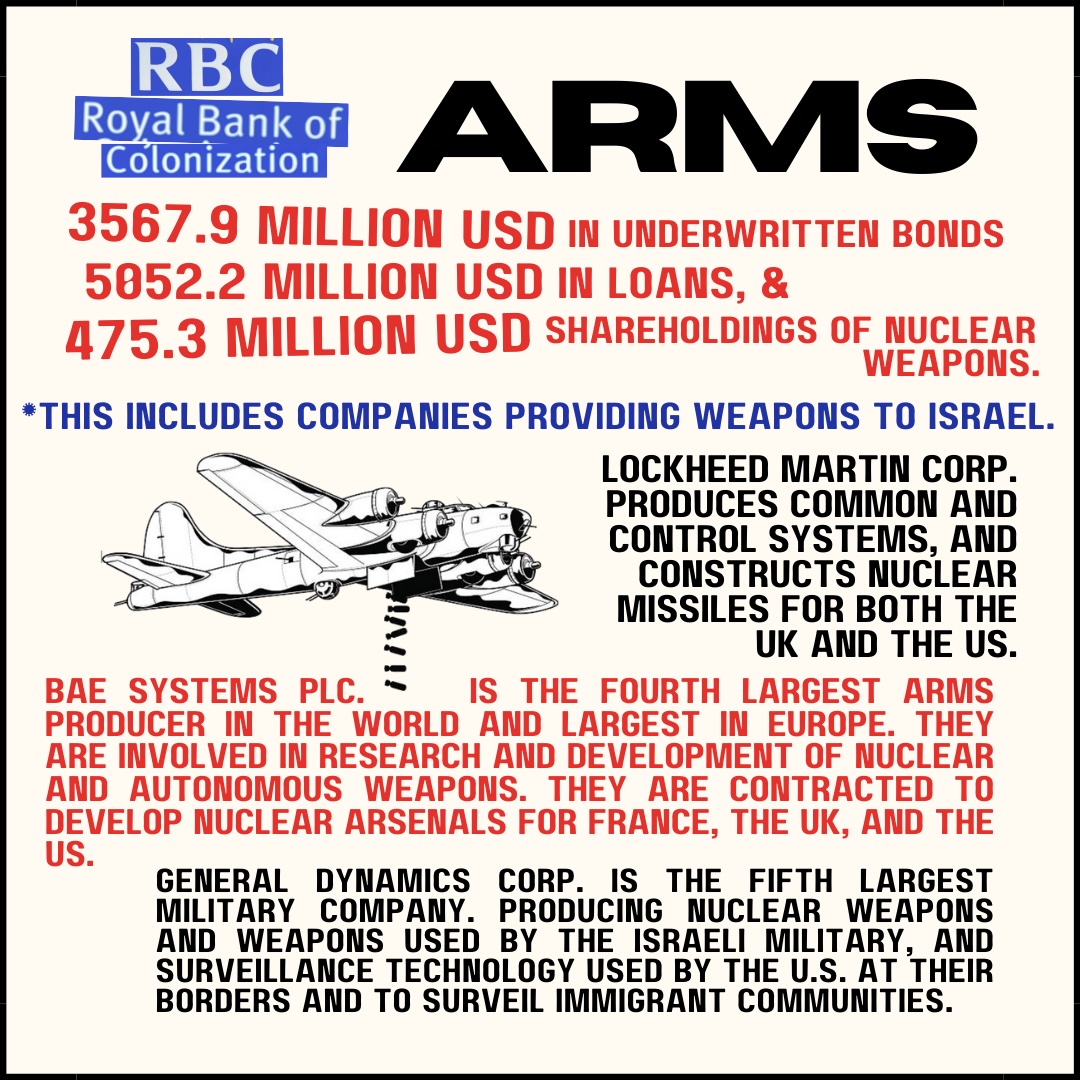

Per exemple, el Campanya per l'abolició de les armes nuclears informa que Canadà és "el cinquè país amb més inversió [en empreses productores d'armes nuclears] amb un total de 26,383,000,000 USD en inversions... Sorprenentment, això és gairebé 1 milió de dòlars per canadenc!" Els grans bancs (i Desjardins) es troben entre els inversors més alts en aquesta xifra.

D'acord amb Pista bancària, Scotiabank (la filial inclou Tangerine), BMO, Manulife i RBC donen suport financerament als assentaments il·legals israelians al Territori Ocupat Palestí mitjançant accions en bancs israelians. A més, els bancs canadencs no han aconseguit desinvertir de les 112 empreses que figuren a la llista Base de dades de l'ONU d'empreses còmplices dels assentaments il·legals israelians a la Palestina ocupada.

Quin és el paper del meu banc?

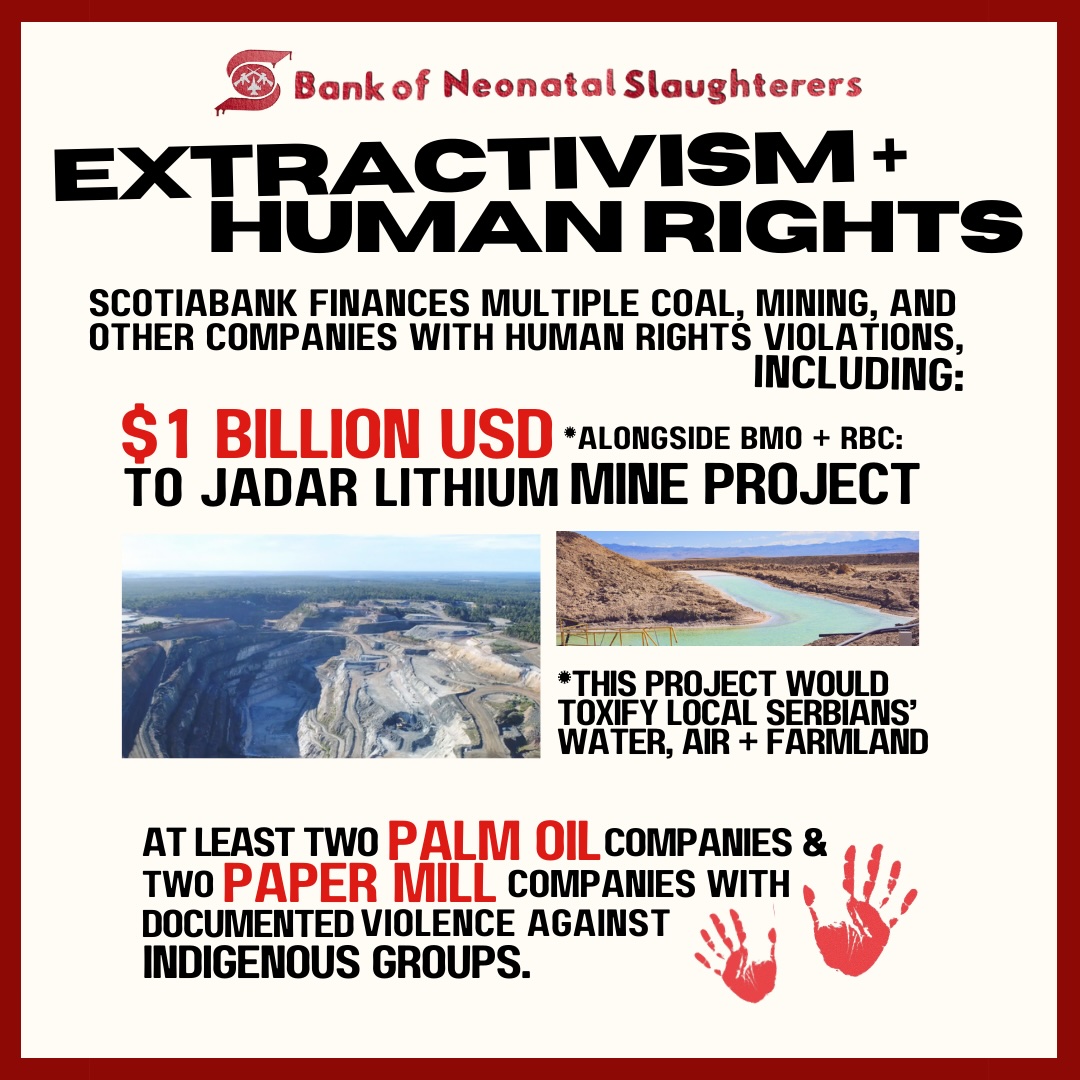

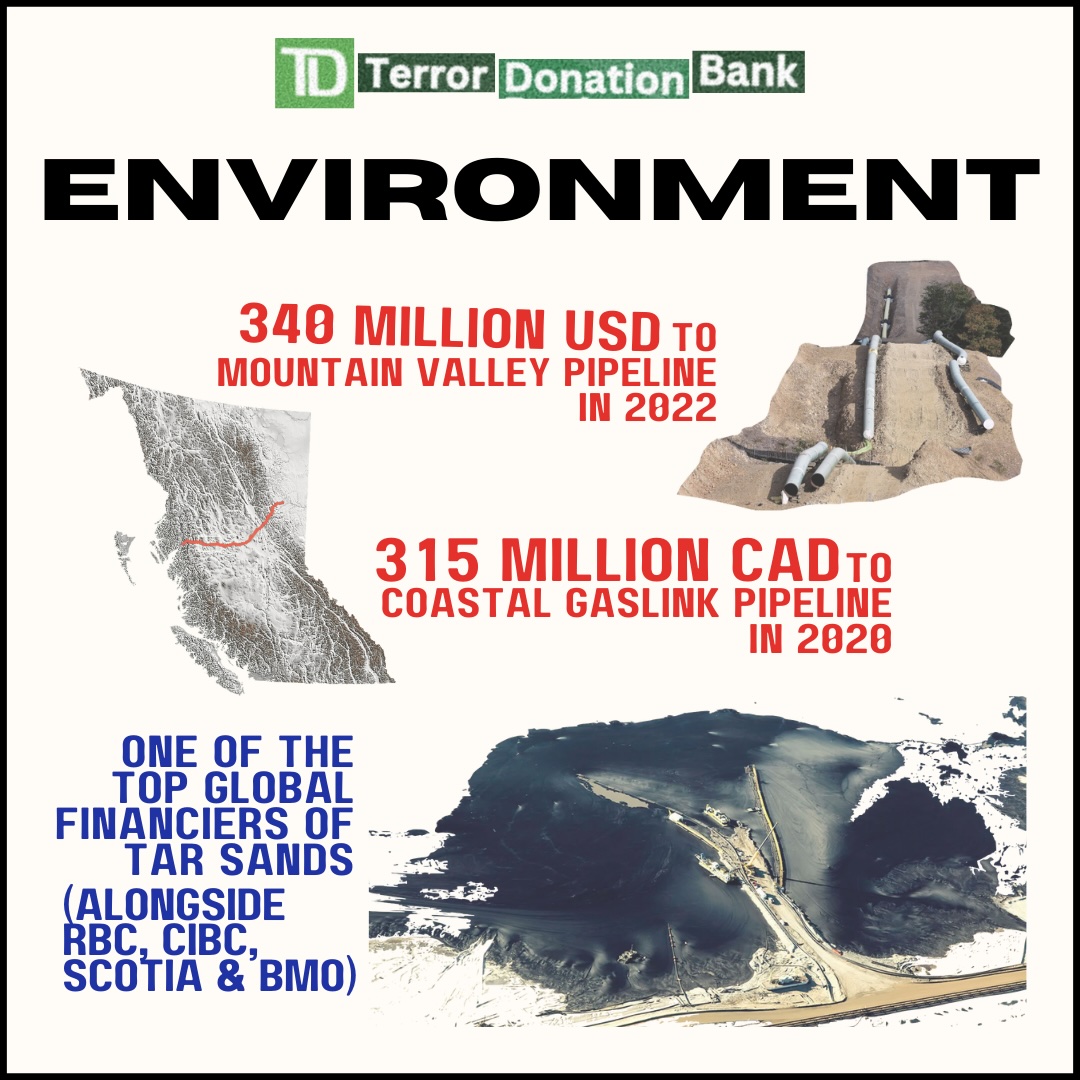

Desastre climàtic i violacions dels drets indígenes

Els bancs i les empreses d'inversió sovint intenten manipular-nos amb iniciatives performatives, superficials o totalment duplícies que pretenen protegir el clima (rentat verd), treballar amb comunitats indígenes (rentat vermell), o tenir un impacte social (rentat d'impacte). Però com Matt Price, director executiu d'Inversors per a París Compliance, ha afirmat recentment: "En el millor dels casos, les finances sostenibles tal com practiquen actualment els grans bancs del Canadà són un placebo de 2 bilions de dòlars. En el pitjor, és un rentat ecològic de les empreses intensives en carboni, enganyant els inversors i el públic".

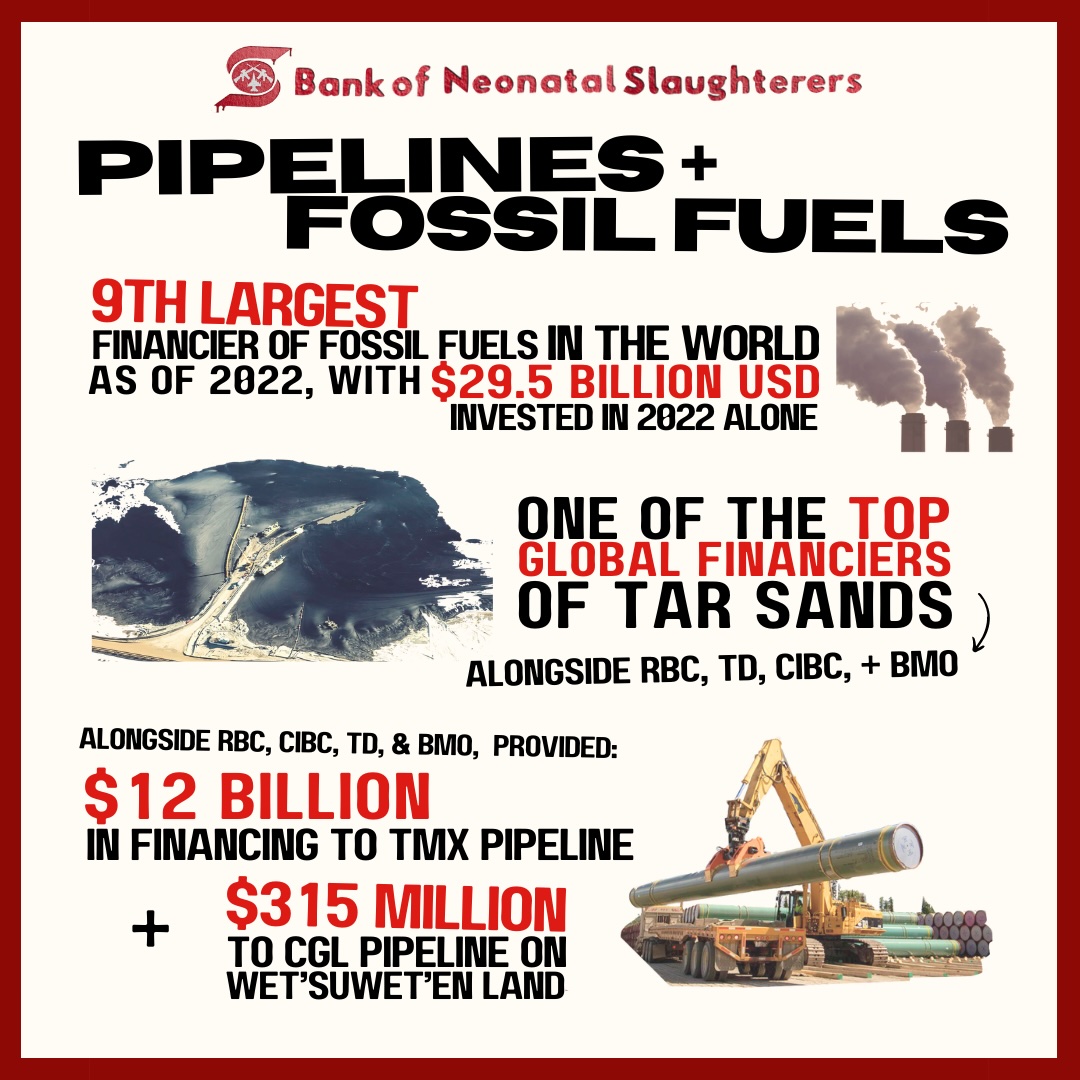

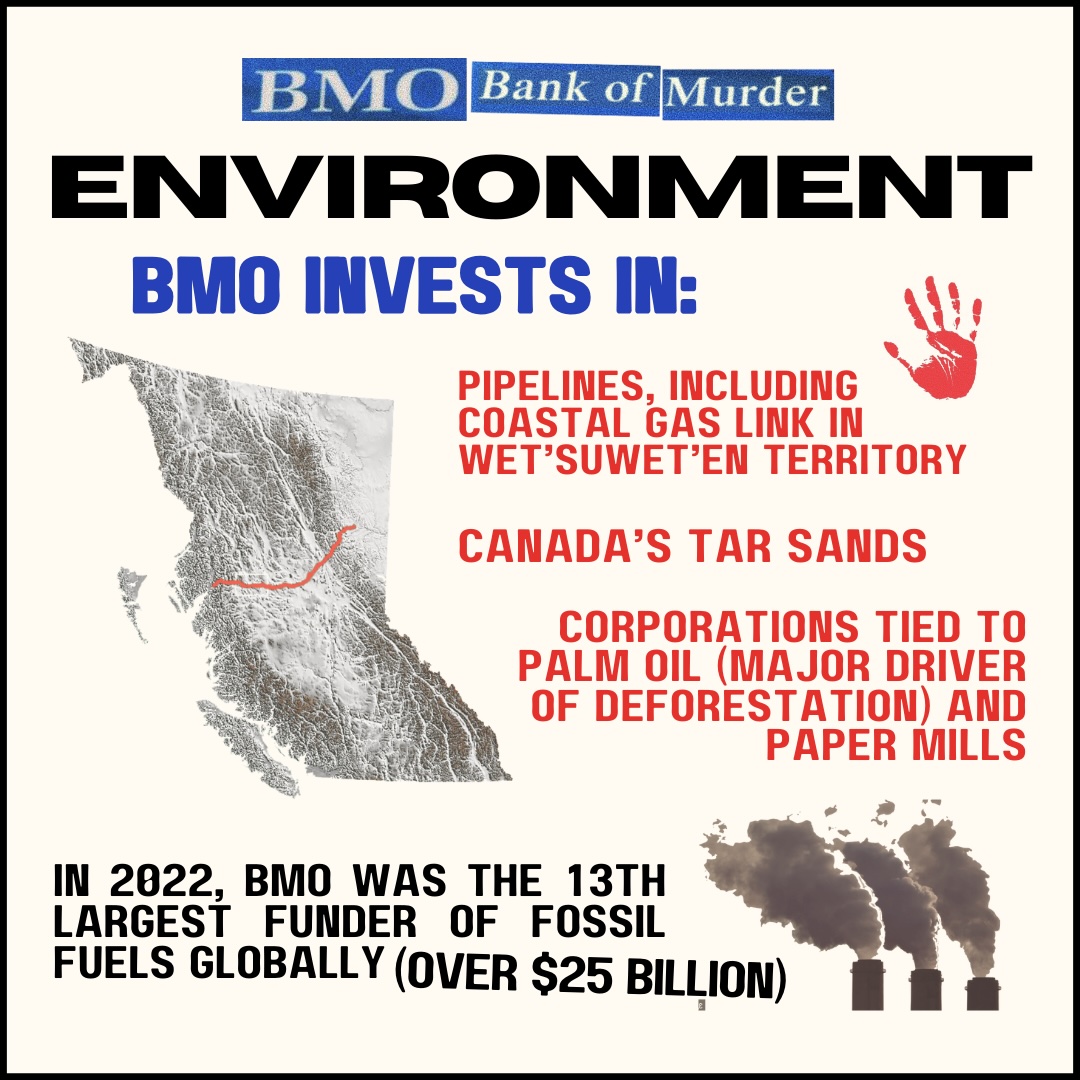

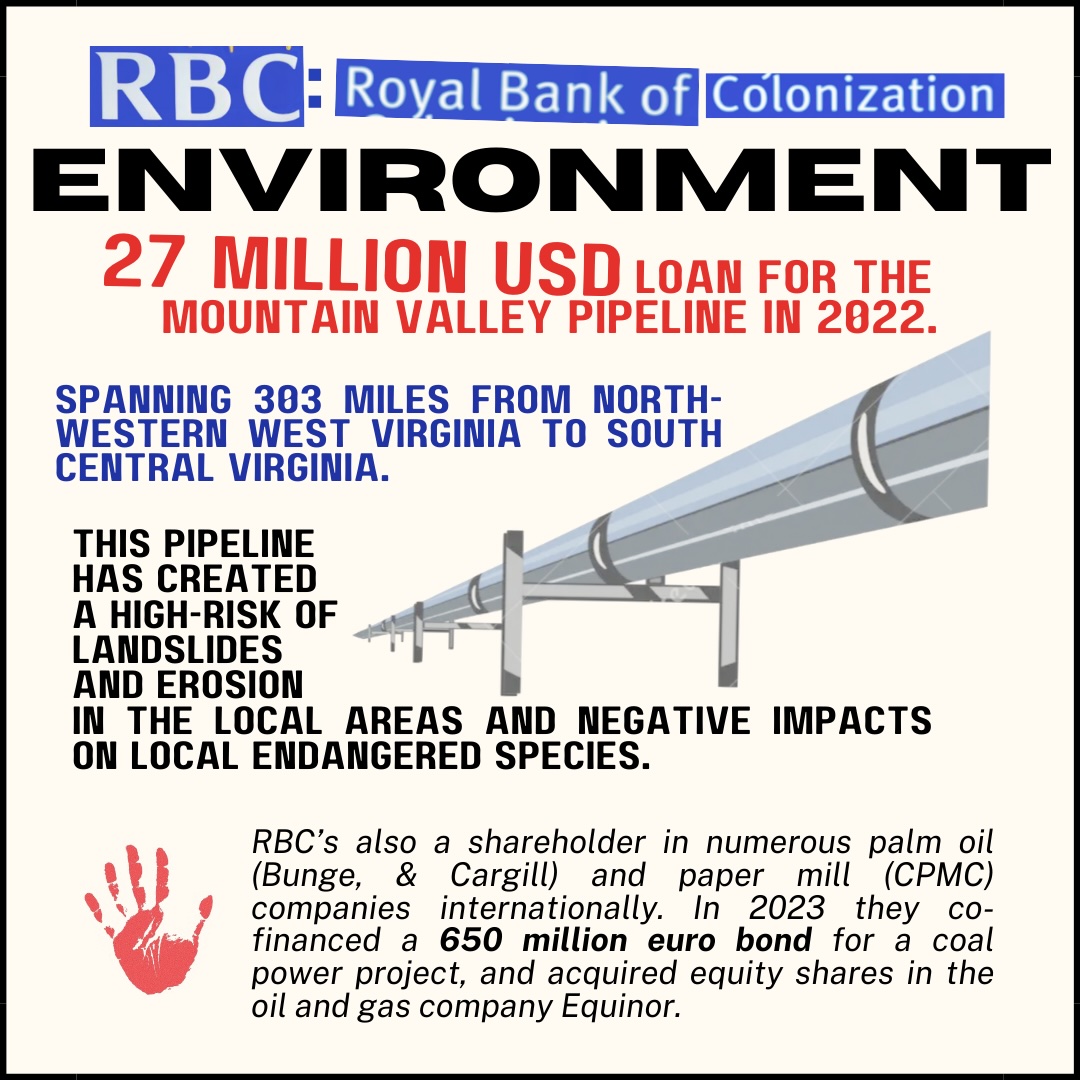

Des que els bancs canadencs van signar l'acord climàtic de París el 2016, s'han convertit en 5 dels 6 majors financers mundials de sorres bituminals — Això suposa més de 700 milions de dòlars en inversions. Només RBC és el major finançador de combustibles fòssils a tot el món.

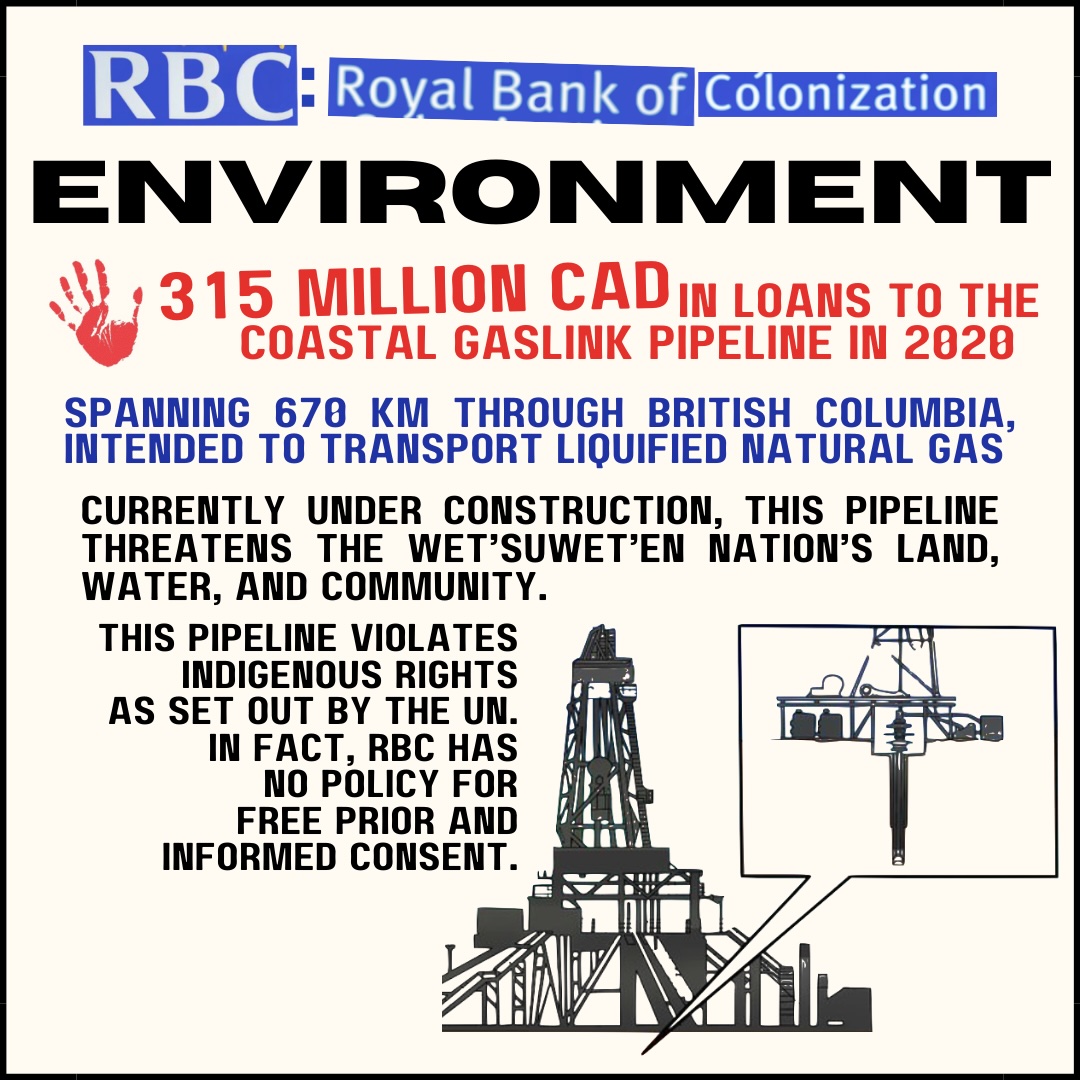

El Institut Yellowhead ha observat la manca d'implementació significativa dels cinc grans bancs canadencs del consentiment lliure, previ i informat (un dret de les comunitats indígenes descrit a la UNDRIP). El "redwashing" desenfrenat en què els bancs s'amaguen més enllà dels "processos de certificació d'autoservei i els vagues principis de responsabilitat social corporativa (RSE)" mentre continuen finançant projectes que violen els drets dels pobles indígenes en llocs com Standing Rock, Wet'suwet'en Yintah, i al llarg de l'Extensió Transmuntanya.

Convençut que és hora de seguir endavant?

La desinversió és una manera poderosa de fer saber als bancs que no consentim que els nostres diners s'utilitzin per finançar el genocidi, les violacions dels drets humans, la colonització i la destrucció del clima. Col·lectivament, estem augmentant la pressió sobre els bancs canadencs perquè desinverteixin, mentre tornem a invertir els nostres diners en un món millor, un world beyond war.

Per què les cooperatives de crèdit són una millor alternativa als bancs?

Les cooperatives de crèdit i les caisses populars (Quebec) són institucions financeres cooperatives de propietat dels membres. Això significa que són propietat i controlats per les persones que els utilitzen, oferint vies de responsabilitat que no estan disponibles als bancs. Algunes cooperatives de crèdit retornen els beneficis als membres com a dividends, comissions reduïdes, taxes d'estalvi més altes o taxes de préstec més baixes. Els beneficis també es donen o inverteixen amb freqüència en iniciatives de la comunitat local.

A les cooperatives de crèdit, sou soci/accionista, no només client. Això vol dir que tens veu sobre com es gestiona la institució, inclòs un vot igual (independentment de la mida del vostre compte o de la vostra inversió) per triar la junta directiva dirigida per voluntaris. Aquest procés democràtic i l'enfocament comunitari explícit de les cooperatives de crèdit en general les converteixen en una alternativa més ètica, alhora que ofereixen molts dels mateixos productes i serveis (personals i empresarials) que els grans bancs! Els vostres diners estan protegits i assegurats pel govern, igual que en un banc.

Utilitzeu aquest mapa interactiu per trobar una cooperativa de crèdit a prop vostre! https://ccua.com/about-credit-unions/find-a-credit-union/

Utilitzeu aquesta guia detallada dels nostres amics de Change Course i For Our Future sobre com moure els vostres diners d'un banc i triar la cooperativa de crèdit que us convé. També n'han reunit alguns perfils de les polítiques de les cooperatives de crèdit en matèria de combustibles fòssils.

Base de dades de cerca de Bank Green us ofereix un informe sobre l'impacte ambiental dels bancs i les principals cooperatives de crèdit.

Les cooperatives de crèdit/caisses populars no són immunes a inversions o pràctiques poc ètiques com ara el rentat verd, el rentat vermell i el rentat d'impacte. Com a exemple, Desjardins està molt invertit Enginyeria Jacobs, que dóna suport a la modernització de les armes nuclears. Tot i que això és molt decebedor, no us desanimau! Com membres tenim més poder i vies per demanar comptes a les nostres cooperatives de crèdit. Pregunteu si tenen o es comprometran a excloure inversions en:

- combustibles fòssils i mineria

- armes, presons i policia

- empreses que figuren a la Base de dades de l'ONU d'empreses còmplices dels assentaments il·legals israelians a la Palestina ocupada

- empreses cotitzades per la Coalició BDS

- empreses que violen els drets indígenes, descrits a la UNDRIP

En convertir-se en membre d'una cooperativa de crèdit/caisses populars, no només desvingueu els bancs que sempre posaran els beneficis per sobre de les persones, sinó que també us convertireu en un defensor més de les institucions financeres centrades en la comunitat. Un cop feu el canvi, ompliu el nostre enquesta ràpida i anònima per explicar-nos-ho! Això ens ajuda a fer un seguiment de l'impacte col·lectiu.

Fer un canvi total ara mateix sembla aclaparador? Està bé!

En primer lloc, signeu el compromís de comprometre's a moure els vostres diners tan aviat com pugueu.

Podeu començar traslladant una part dels vostres estalvis fora del vostre banc i a una cooperativa de crèdit local. Moure una suma global d'estalvis afectarà el vostre banc on ho puguin sentir. Feu saber al vostre banc per què continueu! Hem redactat un nota de ruptura per ajudar-lo.

Canviar els comptes d'estalvi i corrents a una cooperativa de crèdit/caisse populaire és bastant senzill, però els fons i les accions en què invertiu personalment qualsevol entitat financera podria ser problemàtica. Aquí teniu algunes maneres d'explorar...

Saber en què estàs invertit

Tens una llista actualitzada de les teves participacions actuals i/o fons en què estàs invertit? Podeu demanar-ho al vostre assessor financer si en teniu. Per als fons administrats per una institució (per exemple, un RRSP grupal a través d'un empresari), això pot estar disponible en línia o podeu sol·licitar-lo a la institució.

A continuació, consulteu aquestes empreses! Hi ha moltes eines disponibles per comprovar si s'inverteixen fons o empreses en armes, nuclears, empresonaments massius, ocupacions, fronteres i vigilància o combustibles fòssils:

No està satisfet amb aquestes inversions? Desinvertir!

Podeu triar diferents opcions segons la vostra situació i la inversió. Si invertiu individualment en un fons o empresa poc ètic, és una solució més fàcil perquè teniu el control! Parleu amb el vostre assessor financer sobre les exclusions dures (per exemple, "No vull invertir en cap empresa relacionada amb les indústries d'armes, presons, combustibles fòssils o mines, i vull excloure les 112 empreses que figuren a la base de dades de l'ONU com a còmplice dels crims de guerra israelians").

Tingueu en compte que les opcions d'"inversió responsable" poden incloure inversions en governs, empreses "verdes" i bancs que donen suport a la guerra, l'ocupació, la vigilància, etc. Podeu preguntar i excloure qualsevol cosa; seva diners!

Si la vostra institució ofereix els fons problemàtics, pressioneu-la perquè desinverteixi fons concrets i ofereixi fons ètics, o demaneu al gestor de fons que retiri les empreses problemàtiques dels fons (si només n'hi ha unes quantes). Aquest és un moviment poderós — mireu si podeu treballar amb altres per fer aquestes convocatòries institucionals! Impulsar que les institucions i els gestors de fons creïn clara i específic polítiques per allò que exclouen i inclouen en les inversions. Fes una ullada https://worldbeyondwar.org/divest/ per a conjunts d'eines i exemples de campanyes de desinversions reeixides dirigides a institucions, ciutats i escoles!

El vostre pla de pensions està invertit en crims de guerra? Per a la majoria dels canadencs, ho és absolutament. Consulteu les nostres campanyes de desinversió dirigides a Pla de pensions canadenc i la Pla de pensions del professorat d'Ontario.

Invertiu in Alguna cosa que et pots sentir bé!

Les vostres opcions d'invertir són tan poderoses com les vostres opcions de desinvertir! Si teniu control individual sobre les vostres inversions, algunes de les eines/bases de dades enumerades anteriorment us poden ajudar a trobar inversions amb les quals us sentiu bé (p. ex. https://fossilfreefunds.org/).

Tingueu en compte un estratègia d'inversió d'impacte comunitari que infundeix capital en projectes locals amb beneficis socials i/o ambientals. Prioritza l'agència i l'autodeterminació de les comunitats sovint excloses de les inversions convencionals.

Digues al teu assessor financer en què t'agradaria invertir in i quines opcions tenen. És possible que vulgueu buscar un assessor financer especialitzat en inversió socialment responsable. No tinguis por de fer preguntes, sigues específic i insisteix...aquests són els teus diners, no els seus!

Què passa amb la meva hipoteca?

No podem dir-vos què és millor fer pel que fa a les hipoteques o altres préstecs a través dels bancs. El moment i la consideració d'això seran cas per cas. Però definitivament val la pena mirar-ho: desinvertir la vostra hipoteca és una especialment moviment poderós! El vostre nou prestador, com ara una cooperativa de crèdit, podria fins i tot ajudar a cobrir els costos associats amb el canvi. Parleu amb les cooperatives de crèdit sobre el vostre interès a traslladar la vostra hipoteca i vegeu què us poden oferir.

Separa el webinar del teu banc

El 20 de març de 2024 Toronto World BEYOND War va organitzar una taula rodona de suport per ajudar a millorar la comprensió sobre:

1) Les maneres en què els bancs canadencs financen el colonialisme, l'ocupació, la guerra i el desastre climàtic. Incloent un focus especial en la complicitat dels bancs canadencs en el colonialisme i el genocidi dels colons a l'illa de la Tortuga i Palestina.

2) Com podeu traslladar els vostres comptes financers i inversions a alternatives més ètiques, com ara cooperatives de crèdit propietat dels membres.

3) Recursos per trobar suport col·lectiu per desvincular la violència i reinvertir en un futur millor per a tothom!

Gràcies als nostres increïbles panelistes Eve Saint, Karen Rodman i Tim Nash.